Das Wichtigste in Kürze

Die GoBD schreiben vor, wie Unternehmen allerlei analoge und digitale Dokumente korrekt archivieren müssen.

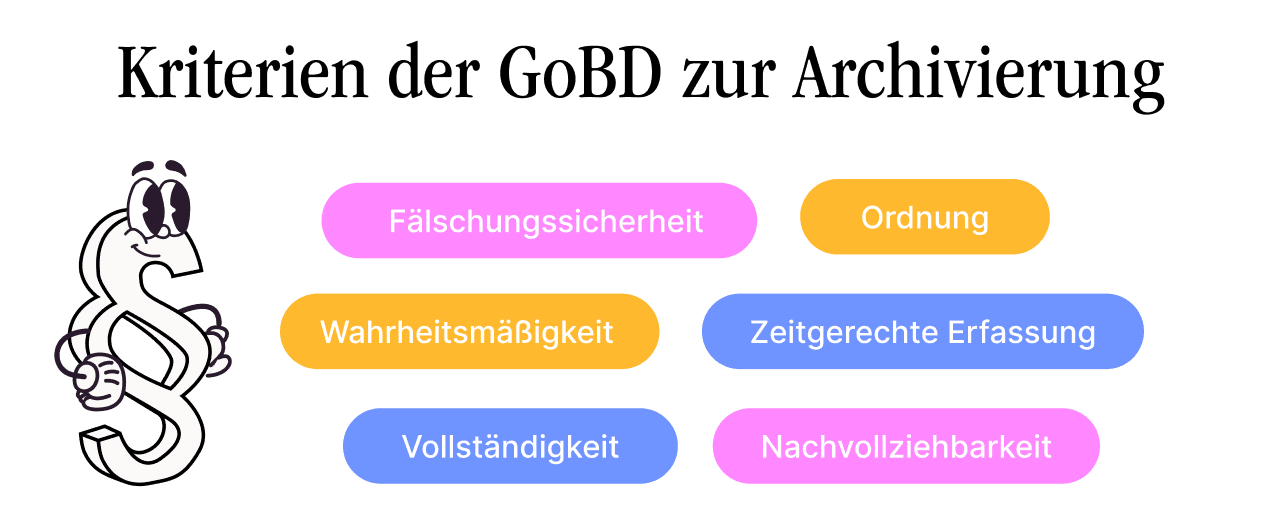

GoBD-konform zu handeln bedeutet, alle Dokumente nachvollziehbar, vollständig, richtig, zeitgerecht, geordnet und unverfälscht aufzubewahren.

Software-Lösungen können die Einhaltung der GoBD deutlich vereinfachen und den Nutzer:innen durch Workflows viel Denkarbeit abnehmen.

Eine solche Software sollte unbedingt eine automatische Verfahrensdokumentation, OCR-Datenauslese und digitale Archivierung via Cloud bieten.

Wofür steht die Abkürzung GoBD?

Die Abkürzung GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“.

Die GoBD legt lediglich allgemeine Richtlinien für die Aufbewahrung und Speicherung von Daten fest. Es ist nicht direkt in der GoBD festgelegt, welche Daten wie lange aufbewahrt werden müssen und ob eine bestimmte Aufbewahrungsfrist überhaupt notwendig ist.

Aus Gründen des Datenschutzes ist es allerdings wichtig, Aufzeichnungen so zu führen, dass sie eine Überprüfung der Einhaltung gesetzlicher Anforderungen durch die Behörden ermöglichen, z. B. im Falle einer Betriebsprüfung.

Wen betrifft die GoBD?

Die Regeln der GoBD gelten für buchführungs- und aufzeichnungspflichtige Unternehmen. Mit Aufzeichnungen ist gemeint, dass auch die Unternehmen, die eine Einnahmen-Überschussrechnung bei der Einkommensteuererklärung einreichen müssen, zu GoBD-konformer Archivierung verpflichtet sind. Also auch nicht buchführungspflichtige Freiberufler:innen, Selbstständige und Kleingewerbe müssen GoBD-konform archivieren – Kurz gesagt: jedes Unternehmen.

Wie handele ich GoBD-konform?

Als Unternehmen GoBD-konform zu handeln, bedeutet analoge oder digitale Dokumente hinsichtlich gewisser Regeln revisionssicher zu archivieren. Es geht dabei um steuerrelevante Dokumente, also unter anderem alle Rechnungen, Belege, Verträge und Abonnements. Diese Dokumente müssen nachvollziehbar, vollständig, richtig, zeitgerecht, geordnet und unverfälscht abgebildet und aufbewahrt werden.

In Betriebsprüfungen wird geprüft, ob Unternehmen eine GoBD-konformen Buchführung einhalten. Da Unwissenheit nach wie vor nicht vor Strafe schützt, ist es wichtig, sich über die Regeln zu informieren und diese strikt einzuhalten. Missachtungen der GoBD-Regeln können zu rechtlichen Konsequenzen für Unternehmen führen.

Welche Dokumente muss ich laut GoBD aufbewahren?

Der erste Ansprechpartner für die Frage, welche Daten Sie für welche Zwecke in welcher Form in Ihrem Unternehmen aufbewahren müssen, ist üblicherweise Ihr steuerlicher oder rechtlicher Berater. Für konkrete Einzelfragen ist die zuständige datenschutzrechtliche Aufsicht Ihre zuständige Landesdatenschutzaufsicht.

Grundsätzlich sind alle Geschäftsvorfälle relevant, die Veränderungen am Gewinn und Vermögen des Unternehmens hervorrufen. Darunter fallen:

Außersteuerliche und steuerliche Aufzeichnungen

Dokumentationen wie Bücher und Unterlagen zu Geschäftsvorfällen, z.B. Handelsbriefe, Geschäftskorrespondenz, Arbeitsanweisungen

Belege, die für das Verständnis der Geschäftsvorfälle notwendig sind, wie etwa Nachweise über die Betriebsausgaben und -einnahmen, Abschreibungen, Einlagen und Entnahmen

Aufzeichnungen über Verkäufe und Einkäufe sowie die dazugehörigen Rechnungen

Dokumente zur Werteinschätzung von Wirtschaftsgütern

[%did you know]

Eine Mail, mit der eine Rechnung verschickt wird, muss nicht aufbewahrt werden. Ein Sonderfall ist jedoch, wenn sich im Text der E-Mail für die Rechnung relevante Informationen befinden. Dann gilt das GoBD-Kriterium der Vollständigkeit und die E-Mail muss GoBD-konform archiviert werden. Als relevante Informationen zählen z. B. Zahlungsbedingungen oder Skonto- und Rabattbedingungen.

GoBD-Richtlinien im Überblick

Das § 146 AO schreibt vor, dass Buchungen einzeln, vollständig, richtig, zeitgerecht und geordnet erfasst werden müssen. In den GoBD werden diese Begriffe genauer erläutert:

1. Nachvollziehbarkeit

Hierfür muss eine lückenlose Verfahrensdokumentation vorliegen, die alle Vorgänge in Softwares aufschlüsselt und einen Überblick über die Buchführung möglich macht. Die Geschäftsvorfälle müssen auch im Falle einer Betriebsprüfung nachvollziehbar sein. Sprich: Keine Buchung ohne Beleg.

2. Zeitgerechte Buchung und Aufzeichnung

Jeder Geschäftsvorfall muss zeitnah erfasst werden. Für bargeldlose Transaktionen meint zeitgerecht eine Zeitspanne von 10 Tagen bis zur Buchung. Einnahmen und Ausgaben in bar sind sogar täglich zu erfassen. So soll Manipulation verhindert werden, die eintritt, wenn Unternehmen Buchungen zeitlich verschieben.

3. Wahrheitsmäßigkeit

Die Dokumentation der Geschäftsvorfälle muss lückenlos sein und die tatsächlichen Verhältnisse abbilden. Zudem muss die richtige Kontierung, voneinander getrennte Konten darzustellen und eindeutig zu benennen, welches Konto welchem Zweck dient, gegeben sein.

4. Unverfälschbarkeit

Sobald ein Vorgang dokumentiert wurde, darf dieser nicht mehr verändert werden. Sollten entgegen der Unveränderbarkeit der Daten noch Korrekturen oder Nachträge vorgenommen werden, müssen sie klar sichtlich als solche markiert werden.

5. Vollständigkeit

Jeder einzelne Geschäftsvorfall muss festgehalten werden. Pro Beleg müssen folgende Informationen erfasst sein:

Eindeutige Belegnummer

Datum des Belegs

Menge und Betrag

Ausstellendes und empfangendes Unternehmen des Belegs mit Namen der Ansprechperson

Zudem schreibt diese Regel vor, dass Aufbewahrungsfristen korrekt eingehalten werden. Dokumente müssen demnach, je nach Art, 6 oder 10 Jahre aufbewahrt werden.

6. Ordnung

Für die Regeln der Ordnung gibt es verschiedene Hinweise:

Buchungen müssen systematisch erfasst werden und für Dritte verständlich sein.

Bareinnahmen von bargeldlosen Einnahmen getrennt werden.

Rechnungsnummern dürfen nur einmal vergeben und ein Geschäftsvorfall darf nur einmal gebucht worden sein.

Für welche Bereiche gelten die GoBD?

Die GoBD gelten für alle Systeme, Softwares und Hardwares, die steuerrechtlich relevante Daten erfassen. Unter anderem beinhaltet das:

Finanzbuchführung

Archiv- und Kassensystem

Warenwirtschaft

Anlagen- und Lohnbuchhaltung

Rechnungsstellung

Time-Tracking-Tools

[%info]

Es lohnt sich, die digitale Struktur bzw. das Archivsystem so einfach wie möglich zu halten. Je weniger Tools verwendet werden, umso übersichtlicher ist die Buchhaltung. So wird es einfacher, die steuerrechtlich relevanten Daten wiederzufinden und zu sortieren.

Belegverwaltung nach GoBD

Im Rahmen der Dokumentenverarbeitung, einschließlich der Bearbeitung von Rechnungen, Kassenvorgängen usw., ist es gemäß den Richtlinien wichtig, alle Buchungen und Aufzeichnungen zeitnah vorzunehmen. Nach den Vorgaben des GoBD-Leitfadens müssen Dokumente spätestens 10 Tage nach dem jeweiligen Geschäftsvorgang dokumentiert sein. Dieser Dokumentationsprozess umfasst:

Die Erkennung und Identifizierung der Dokumente

Die Überprüfung der Dokumente

Die Sicherstellung der Dokumentenechtheit

Die langfristige Archivierung der Dokumente

Gemäß den GoBD-Vorschriften ist es erforderlich, Waren- und Kostenaufstellungen binnen 8 Tagen zu dokumentieren.

Bartransaktionen müssen gemäß GoBD-Vorgaben tagesaktuell exakt und in chronologischer Reihenfolge erfasst werden.

Verstöße gegen die GoBD

Tatsächlich verstößt man viel schneller gegen die GoBD als man denken würde. Wenn bei einer Prüfung nur einzelne Probleme und kleine Mängel an der GoBD-konformen Aufbewahrung relevanter Daten festgestellt werden, führt das zwar nicht direkt zu drastischen Konsequenzen.

Schwerwiegende Verstöße können allerdings dazu führen, dass die gesamte Buchhaltung für ungültig erklärt wird. Dann können strafrechtliche Maßnahmen angedroht oder sogar eingeleitet werden.

Verstoß-Beispiel 1: Automatische Speicherungen

Dateien, die sich selbst speichern, sind wirklich praktisch, oder? Allerdings zeigen die dazugehörigen Softwares am Ende oft nur das Datum der letzten Speicherung an. Und das verstößt gegen die Unveränderbarkeit von Daten. Das gilt übrigens auch für die Überschreibungen und spätere Änderungen.

Sobald im Dokument jedoch alle Änderungen automatisch protokolliert werden, liegt kein Verstoß gegen die GoBD vor, da dann die geforderte Transparenz und Nachvollziehbarkeit gegeben ist.

Verstoß-Beispiel 2: Vernichtung von Originaldokumenten

Oft machen Unternehmen den Fehler, Papierrechnungen nach dem Einscannen zu vernichten. Das geschieht in der Annahme, dass die digitale Version automatisch das Original ersetzen würde – das ist aber nicht so!

Tatsächlich dürfen Originaldokumente, die in Papierform vorliegen, erst dann vernichtet werden, wenn zusätzlich zur eingescannten Version auch eine Verfahrensdokumentation zum ersetzenden Scannen vorliegt.

Was braucht eine GoBD-konforme Software?

Immer mehr Unternehmen entscheiden sich für digitale Lösungen, um die Buchhaltung zu unterstützen oder sogar für die Umstellung zu einem komplett papierlosen Büro. Bei der Auswahl geeigneter Software ist grundsätzlich auch darauf zu achten, dass sie GoBD-konform ist.

Das gilt nicht nur für Buchhaltungssoftware, sondern auch für Programme zur Zeiterfassung, Software für Ausgabenmanagement, Kassensysteme oder Bankprogramm. Eine GoBD-konforme Software sollte die folgenden Kriterien erfüllen, bzw. die folgenden Funktionalitäten bieten:

Revisionssichere Archivierung via Cloud-Systeme

Automatische Archivierung der Mails, die relevante Daten haben und archiviert werden müssen

OCR-Technologie zur Auslese von Daten mit automatischer Übertragung in die Rechnungsfreigabe-Software

Verfahrensdokumentation

Digitale Lösungen sind gegenüber analogen Prozessen in der Regel wesentlich rechtskonformer. So sind Prozesse mit Rechnungsmanagement-Software gegenüber dem Prozess der eingescannten Rechnungen medienbruchfrei und digitale Rechnungen sind deutlich lesbarer. GoBD-konforme Software helfen also, transparenter und effizienter zu arbeiten.

Mit einer Rechnungsmanagement-Software wie Candis werden Eingangsrechnungen an einem zentralen Ort gesammelt, aufbewahrt und archiviert. Sämtliche Vorgänge werden in einem Audit Trail dokumentiert und mit samt dem Dokuments abgespeichert.

Zu Beginn hilft es schonmal deutlich, den Rechnungseingang zu digitalisieren und Lieferanten zu bitten, Rechnungen in Zukunft per Mail zu schicken. So gehen Rechnungen im Original digital in ein Unternehmen ein, was bedeutet, dass sie auch problemlos digital archiviert werden können. Mit einer Rechnungsmanagement-Software wie Candis werden diese Rechnungen dann per Klick freigegeben, via DATEV-Schnittstelle exportiert und in die Cloud zur 10-jährigen Archivierung hochgeladen, wo sie systematisch sortiert ganz einfach per Schlagwort wiedergefunden werden kann.

Compliance-Vorschriften wie die GoBD können eben auch eine Chance sein, bestehende und veraltete Prozesse zu optimieren.