Das Wichtigste zur Auslagenerstattung in Kürze

Auslagen sind geschäftlich veranlasste Kosten, die Mitarbeiter:innen zunächst privat zahlen und später zurückerstattet bekommen.

Typische Beispiele sind Reisekosten, kleinere Einkäufe oder Bewirtungen.

Die klassische Auslagenerstattung ist oft mühsam: Mitarbeitende müssen in Vorleistung gehen, Belege sammeln und auf die Rückzahlung warten.

Unsere digitale Lösung zur Auslagenerstattung und kostenlose Vorlage machen den Prozess für alle Beteiligten einfach, schnell und transparent.

Noch besser sind Firmenkreditkarten, mit denen Mitarbeitende im Rahmen individueller Budgets und Limits Zahlungen durchführen können.

In vielen Unternehmen gehören Geschäftsreisen zum Alltag und damit auch private Ausgaben, die Mitarbeiter:innen zunächst aus eigener Tasche vorstrecken müssen. Diese Auslagen sind nicht nur lästig, sondern bedeuten auch zusätzlichen buchhalterischen Aufwand, da sie korrekt dokumentiert und steuerlich erfasst werden müssen. Genau hier kommt die Auslagenerstattung ins Spiel. Mit der passenden Auslagenerstattung Vorlage lässt sich der Prozess deutlich vereinfachen.

Unser Tipp:

Mit individuellen Firmenkreditkarten entfällt die Vorkasse ganz und die Auslagenerstattung wird überflüssig oder deutlich einfacher.

Was ist eine Auslagenerstattung?

Was ist eine Auslagenerstattung?

Bei einer Auslagenerstattung – auch Auslagenersatz genannt – geht es um Kosten, die Mitarbeitende zunächst aus eigener Tasche zahlen und sich später vom Unternehmen zurückerstatten lassen.

Typische Beispiele sind Reisekosten, Büromaterial, Bewirtungen oder kleine Geschenke für Kund:innen. Wichtig ist: Die Ausgaben erfolgen im Auftrag des Unternehmens.

Die steuerliche Grundlage dafür liefert § 3 Nr. 50 EStG. Demnach ist die Rückerstattung dieser Auslagen für Arbeitnehmer:innen in der Regel steuerfrei, solange bestimmte Voraussetzungen erfüllt sind.

Davon zu unterscheiden sind durchlaufende Gelder. Dabei erhalten Mitarbeitende den Betrag im Voraus und müssen nicht in Vorkasse gehen. Auch hier wird das Geld im Auftrag des Unternehmens ausgegeben, aber der Aufwand für die Erstattung entfällt.

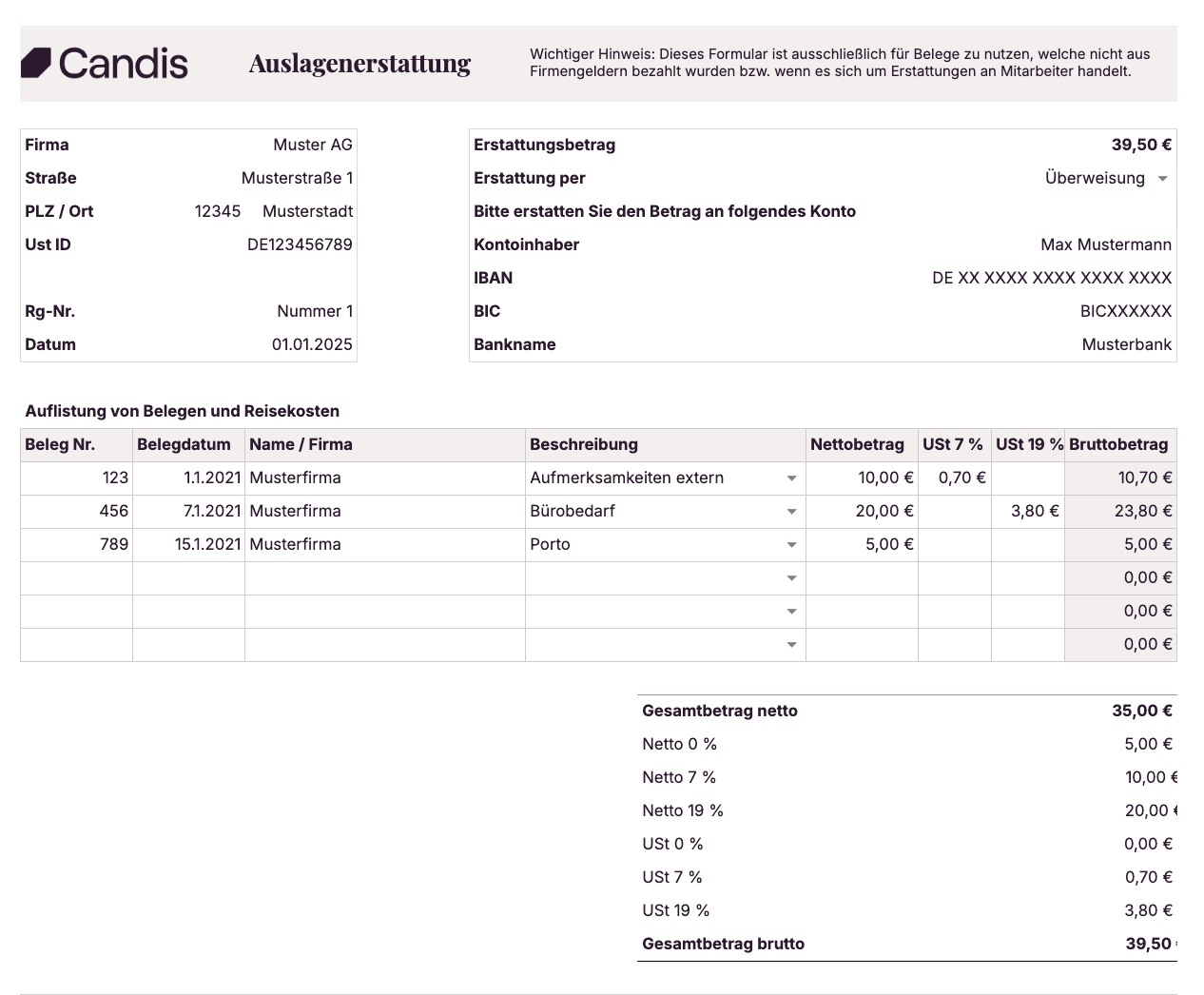

Kostenlose Excel-Vorlage für die Auslagenerstattung

[%info]

Bevor du unsere Vorlage ausdruckst, prüfe, ob du die Auslagenerstattung nicht auch digital abwickeln kannst. Mitarbeitende sollten immer die Möglichkeit haben, Belege per E-Mail einzureichen. Thermobelege lassen sich ganz einfach mit einer Belegscanner-App digitalisieren. Das spart Zeit, reduziert Kosten und schont die Umwelt.

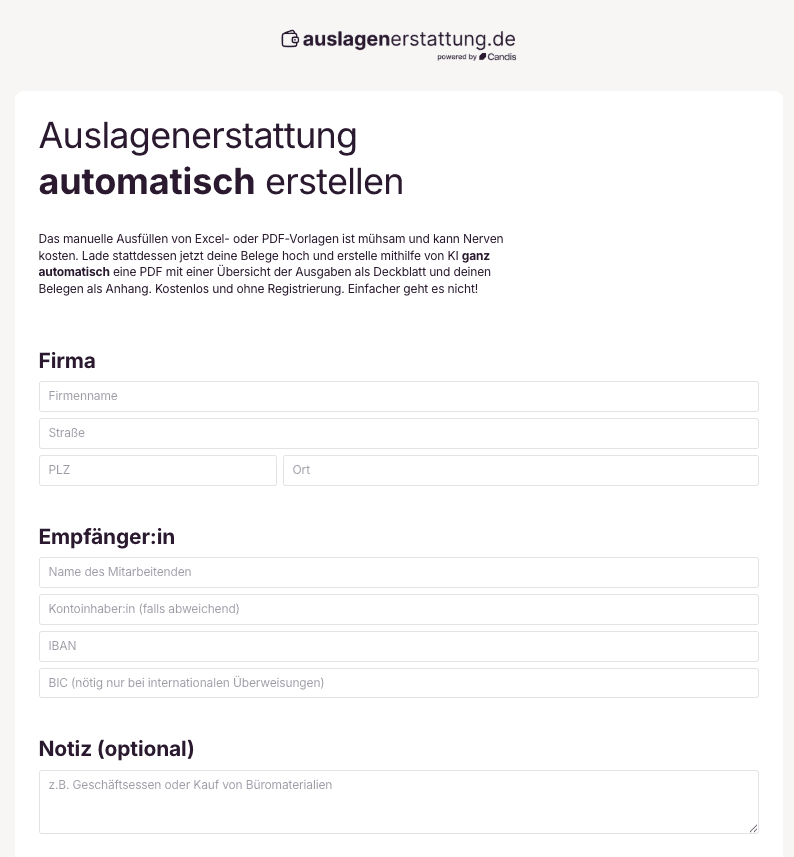

Dein kostenloses Tool für die Auslagenerstattung

Unser kostenloses Mini-Tool Auslagenerstattung.de bietet dir die Möglichkeit, schnell und mühelos deine Auslagenerstattung zu erstellen. Lade einfach deine Belege hoch und unsere KI erstellt automatisch ein PDF mit einer Übersicht der Ausgaben als Deckblatt und deinen Belegen als Anhang.

Kostenlos und ohne Registrierung. Einfacher geht es nicht!

Automatische Auslagenerstattung

So sparst du dir das Ausfüllen langer Excel-Tabellen und Formulare und der gesamte Prozess der Spesenerstattung wird erheblich vereinfacht und beschleunigt.

Unterschied zwischen Auslagenerstattung und durchlaufenden Geldern

Merkmal | Auslagenerstattung | Durchlaufende Gelder |

Vorkasse durch Mitarbeitende | Ja – private Auslage wird später erstattet | Nein – Geld wird vorab vom Unternehmen bereitgestellt |

Zeitpunkt der Zahlung | Mitarbeitende zahlen zuerst selbst | Mitarbeitende zahlen mit bereitgestellten Mitteln |

Beispielhafte Ausgaben | Reisekosten, Bewirtungen, Büromaterial | Fahrtkosten mit vorab ausgezahltem Bahngeld |

Buchhalterische Behandlung | Erstattung muss korrekt erfasst und dokumentiert werden | Kein Erstattungsprozess nötig, da keine private Ausgabe |

Steuerliche Grundlage | § 3 Nr. 50 EStG | Je nach Fall ggf. nicht steuerpflichtig |

Belastung für Mitarbeitende | Höher – da eigenes Geld im Spiel ist | Gering – keine Vorleistung |

Vorteile und Nachteile der klassischen Auslagenerstattung

Vorteile | Nachteile |

| Ermöglicht Mitarbeitenden, notwendige Ausgaben flexibel zu tätigen | Mitarbeitende müssen in Vorkasse gehen |

| Klare steuerliche Regelung durch § 3 Nr. 50 EStG | Erhöhter Aufwand für Belegsammlung, Prüfung und Rückerstattung |

| Für gelegentliche Ausgaben ohne Firmenkarte oft ausreichend | Fehleranfällig (z. B. durch verlorene Belege oder falsche Excel-Angaben) |

| Mit Vorlage gut dokumentierbar | Manuelle Prozesse bremsen und sind schlecht skalierbar |

Schluss mit Excel – so funktioniert digitale Auslagenerstattung in Candis

Papierbelege, verlorene Quittungen und komplizierte Excel-Templates gehören der Vergangenheit an. Mit Candis erledigst du jetzt dein Rechnungsmanagement, Auslagenerstattungen und Reisekosten direkt in einem Tool, einfach, schnell und ohne unnötige Rückfragen.

Mitarbeitende reichen ihre Auslagen direkt per App oder im Browser ein. Belege werden automatisch ausgelesen, kategorisiert und zur Freigabe vorbereitet. Auch Bewirtungsbelege mit Teilnehmenden und Trinkgeld lassen sich sauber erfassen – inklusive aller Pflichtangaben.

Für Buchhaltungs-Teams bedeutet das: kein Tool-Hopping, keine Schattenbuchhaltung und keine aufwendige Nachbearbeitung. Alles ist transparent, nachvollziehbar und GoBD-konform dokumentiert.

01:02

00:43

Alternativen zur Auslagenerstattung

Auslagenerstattungen gehören eigentlich der Vergangenheit an. Besser sind Firmenkreditkarten für Mitarbeiter:innen, mit denen niemand mehr in Vorkasse treten muss. Mit einer Rechnungsfreigabe-Software werden Belege auch noch ganz einfach mit den Transaktionen digital verknüpft.

Kreditkarten mit Verfügungsrahmen bieten zusätzliche Flexibilität und Sicherheit, indem sie für spezifische Ausgaben und Budgets angepasst werden können, was die finanzielle Kontrolle verbessert und Missbrauch verhindert.

Entdecke alle Funktionen von Candis

Wie werden Auslagen in der Buchhaltung behandelt?

Eine Auslage ist eine Geldzahlung, die nicht vermögensmindernd für denjenigen wirkt, der die Auslage erstattet. Denn aus wirtschaftlicher Sicht handelt es sich nicht um eine Vergütung – ein Aufwand wird lediglich durchgereicht.

Eine Vermögensminderung liegt erst dann vor, wenn der Erstattungsanspruch erlischt, wie es beispielsweise bei einer Insolvenz der Fall ist. Dann wird die Auslage als Abschreibung einer Forderung verbucht.

Durchlaufende Posten in der Buchhaltung

Durchlaufende Gelder werden auf einem Konto verbucht, das zu den Kontentypen Guthaben gehört, wie z. B. ein Finanzkonto. Die Zahlung wird also als Forderung verbucht, während der Erstattungsbetrag als Rückführung der Auslagenforderung verbucht wird.

Ausnahmefall: Pauschaler Auslagenersatz

In Ausnahmefällen kann ein pauschaler Auslagenersatz als steuerfreier Lohn an die Beschäftigten bezahlt werden. Hierfür muss der Aufwand regelmäßig wiederkehren und die pauschale Abgeltung muss in etwa den tatsächlichen Aufwendungen entsprechen.

Die pauschal gezahlten Auslagen müssen für einen Zeitraum von drei Monaten im Einzelnen nachgewiesen werden; danach kann die Pauschale ohne Nachweis fortlaufend bezahlt werden.

[%did you know]

Auslagen sind unter folgenden Bedingungen steuerfrei:

1. Der oder die Beschäftigte tätigt die Ausgaben im Namen und auf Rechnung der arbeitgebenden Instanz.

2. Es darf kein Eigeninteresse an den Aufwendungen durch die Beschäftigten vorliegen.

3. Das Risiko der Aufwendungen trägt das Unternehmen.