Das Wichtigste zur E-Rechnungspflicht 2027 in Kürze

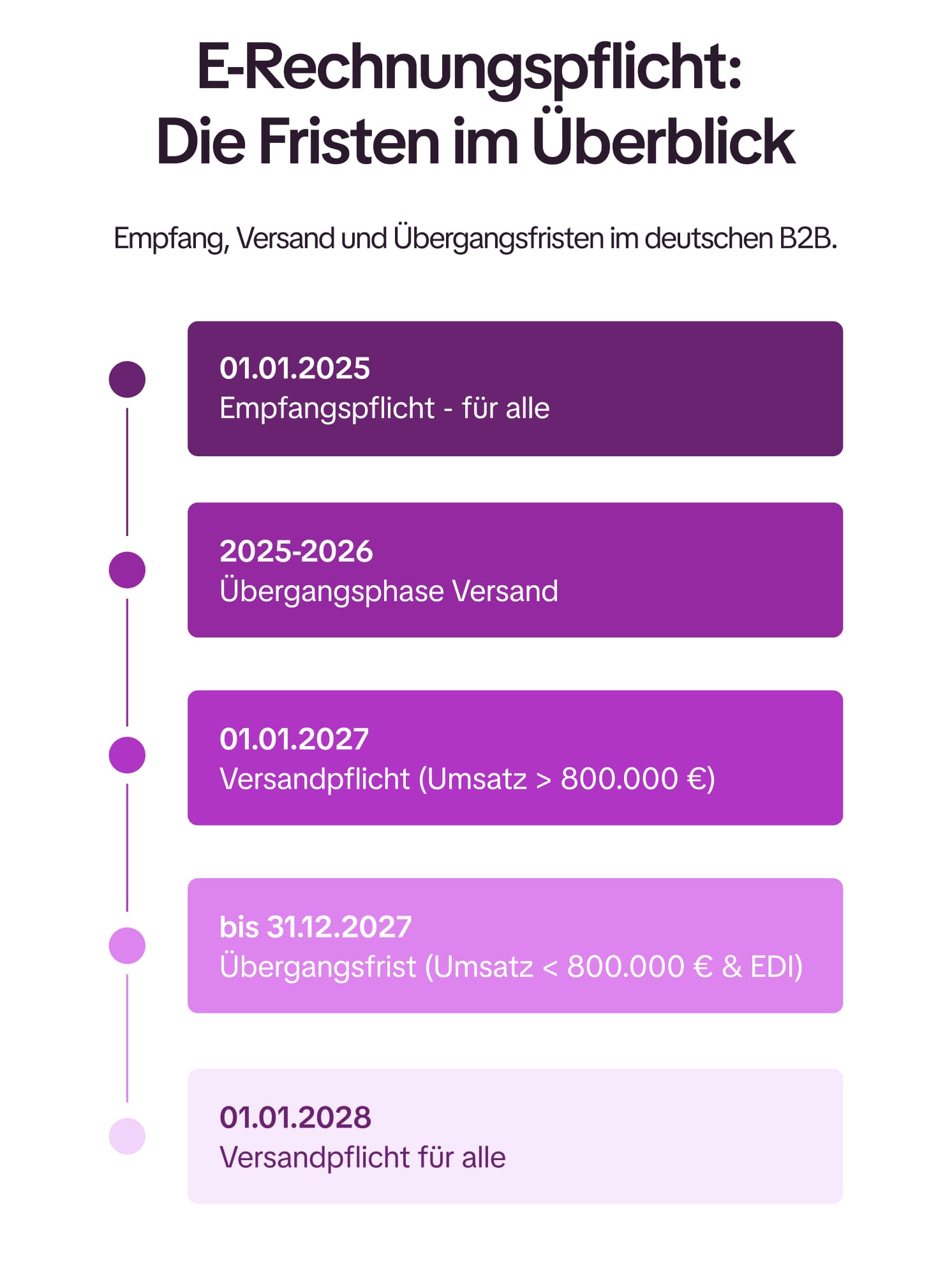

Seit dem 1. Januar 2025 muss jedes inländische B2B-Unternehmen E-Rechnungen empfangen und verarbeiten können.

Zum 1. Januar 2027 kommt die Versandpflicht für Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz hinzu.

Ab dem 1. Januar 2028 gilt die Versandpflicht unabhängig vom Umsatz für alle inländischen B2B-Unternehmen.

Kleinunternehmer nach § 19 UStG bleiben laut Jahressteuergesetz vom Versand dauerhaft befreit und sind nur zum Empfang verpflichtet.

Eine E-Rechnung ist ein strukturierter, maschinenlesbarer Datensatz nach EN 16931 (etwa XRechnung oder ZUGFeRD); ein PDF erfüllt diese Anforderung nicht.

Eine Rechnungsmanagement-Software gewährleistet den Empfang, das Auslesen, Verarbeiten und Freigeben von elektronischen Rechnungen.

Ab 2027 erreicht die E-Rechnungspflicht die nächste Stufe: Größere B2B-Unternehmen müssen elektronische Rechnungen nicht mehr nur empfangen, sondern zwingend selbst versenden. Die reine Empfangspflicht gilt ohnehin bereits seit 2025. Dennoch machen E-Rechnungen über das Rechnungsvolumen unserer Kund:innen aktuell nur rund 12 bis 13 Prozent aus (Stand 2026).

Viele Finanzabteilungen behandeln das Thema primär als Compliance-Pflicht, die es abzuhaken gilt. Diese Sichtweise greift operativ zu kurz. Der eigentliche kaufmännische Hebel liegt nicht im bloßen Versand, sondern darin, was strukturierte Daten im Workflow vor der Buchung verändern.

Worauf es bis 2028 ankommt, wer wann versenden muss und warum die E-Rechnung kein rechtliches Übel ist, sondern die zwingende Grundlage für echte Automatisierung klären wir in diesem Artikel.

Was ist eine E-Rechnung

Eine E-Rechnung ist kein digitales Abbild einer Papierrechnung, sondern ein strukturierter, maschinenlesbarer Datensatz nach der europäischen Norm EN 16931. Ein PDF ist keine E-Rechnung, sondern eine „sonstige Rechnung" – übergangsweise zulässig, und nur mit Zustimmung des Empfängers. Zulässig sind ausschließlich Formate nach EN 16931, in der Praxis vor allem XRechnung (ein reiner XML-Datensatz) und ZUGFeRD ab Version 2.1 (ein PDF mit eingebettetem XML-Datensatz).

11 min

Die E-Rechnungspflicht im Stufenplan: Was 2025, 2027 und 2028 gilt

Die Einführung der E-Rechnung ist gesetzlich über § 14 UStG im Rahmen des Wachstumschancengesetzes geregelt und erfolgt in einem verbindlichen Stufenplan. Drei Termine definieren dabei die operativen Meilensteine für Unternehmen:

Seit dem 1. Januar 2025 greift die ausnahmslose Empfangspflicht: Jedes inländische Unternehmen muss E-Rechnungen von anderen inländischen Unternehmen empfangen und verarbeiten können. Für diese Empfangspflicht existiert keine Übergangsfrist – sie ist bereits scharf.

Ab dem 1. Januar 2027 folgt die erste Stufe der Versandpflicht: Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro dürfen inländische B2B-Rechnungen zwingend nur noch als elektronische Rechnung ausstellen. Liegt der Umsatz darunter, dürfen bis zum 31. Dezember 2027 weiterhin Papier- oder PDF-Rechnungen versendet werden, sofern die Empfängerseite explizit zustimmt.

Ab dem 1. Januar 2028 gilt die flächendeckende Versandpflicht: Die Pflicht zum elektronischen Rechnungsversand greift nun unabhängig vom Umsatz für alle inländischen B2B-Unternehmen, womit die Übergangsfristen für sonstige Rechnungen enden. Ein bestehendes EDI-Verfahren bleibt auch über 2028 hinaus zulässig, sofern sich daraus ein normkonformer Meldedatensatz korrekt und vollständig extrahieren lässt. Kleinunternehmer nach § 19 UStG bleiben laut Jahressteuergesetz vom Versand dauerhaft befreit und sind nur zum Empfang verpflichtet.

Empfangen allein genügt nicht

Eine Software für den Rechnungseingang muss E-Rechnungen nicht nur entgegennehmen, sondern den strukturierten Datensatz auch gegen die Norm prüfen. Werden Fehler wie fehlende [Pflichtangaben] oder eine ungültige Struktur früh erkannt, lässt sich die Rechnung korrigieren, bevor sie in den Workflow läuft. Erst diese digitale Rechnungsprüfung macht aus dem reinen Empfang einen verlässlichen Eingang.

Wer ist von der E-Rechnungspflicht betroffen – und wer nicht

Die E-Rechnungspflicht gilt für Umsätze zwischen inländischen Unternehmen im B2B-Bereich. Betroffen ist ein Umsatz nur, wenn sowohl der leistende Unternehmer als auch der Leistungsempfänger im Inland ansässig sind – also Sitz, Geschäftsleitung, Wohnsitz oder gewöhnlichen Aufenthalt im Inland haben oder eine inländische umsatzsteuerliche Betriebsstätte unterhalten, die am Umsatz beteiligt ist. Rechnungen an Endverbraucher:innen fallen nicht darunter.

Von der Pflicht ausgenommen bleiben außerdem zwei Rechnungstypen, die weiterhin als sonstige Rechnung – auf Papier oder als PDF – zulässig sind: Kleinbetragsrechnungen bis 250 Euro (§ 33 UStDV) und Fahrausweise. Ein eigener Fall sind Kleinunternehmer nach § 19 UStG: Mit dem Jahressteuergesetz 2024 wurde die Pflicht zur Ausstellung von E-Rechnungen für sie zurückgenommen, sodass sie dauerhaft sonstige Rechnungen versenden dürfen.

Entscheidend ist die Trennung zwischen Versand und Empfang: Diese Ausnahmen betreffen ausschließlich das Ausstellen. Von der Empfangspflicht ist niemand ausgenommen – seit dem 1. Januar 2025 muss jedes inländische Unternehmen E-Rechnungen entgegennehmen und verarbeiten können, auch ein Kleinunternehmer. Wer die Kleinbetragsgrenze oder die Kleinunternehmerregelung als generelle Befreiung liest, unterschätzt damit genau die Pflicht, die bereits scharf gestellt ist.

Bin ich ab 2027

zum Versand verpflichtet?

Ob die Versandpflicht 2027 für dich gilt, lässt sich an drei Punkten festmachen:

Inländisches B2B-Unternehmen: Du stellst Rechnungen an andere inländische Unternehmen, nicht ausschließlich an Endverbraucher:innen.

Vorjahresumsatz über 800.000 Euro: Maßgeblich ist der Gesamtumsatz des Vorjahres, nicht nur der inländische B2B-Anteil.

Keine Kleinunternehmerregelung: Du fällst nicht unter § 19 UStG.

Treffen alle drei Punkte zu, musst du ab dem 1. Januar 2027 elektronisch versenden. Liegt dein Umsatz darunter, bleibt bis Ende 2027 Zeit – spätestens ab 2028 gilt die Versandpflicht unabhängig vom Umsatz für alle.

Von der Pflicht zur Kür: Warum strukturierte Daten der eigentliche Hebel sind

Viele Finanzabteilungen behandeln die Umstellung auf die E-Rechnung als Compliance-Aufgabe, die termingerecht erledigt sein will. Diese Sicht ist verständlich, greift aber zu kurz. Denn der eigentliche Wert der E-Rechnung liegt nicht im Versand und nicht im Häkchen an der gesetzlichen Pflicht, sondern in den strukturierten Daten, die sie mitbringt.

Eine herkömmliche Rechnung muss erst ausgelesen werden, bevor ein System mit ihr arbeiten kann. Eine E-Rechnung liefert diese Daten bereits maschinenlesbar – Betrag, Steuersätze, Positionen und Pflichtangaben liegen von Anfang an in definierter Form vor. Genau das ist die Grundlage für eine KI-gestützte Automatisierung: Eine auf die Buchhaltung spezialisierte KI kann diese Daten erkennen, einordnen und vorkontieren, ohne dass jemand sie abtippt.

Dieser Vorteil ist messbar: Laut unserem Benchmark-Report landet eine E-Rechnung im Schnitt nach rund 4,5 Tagen im Rechnungseingang – und damit mehr als doppelt so schnell wie eine Papierrechnung.

Den größten Sprung ermöglicht die E-Rechnung dort, wo der Prozess vollständig durchläuft – bei der Dunkelverarbeitung. Damit eine Rechnung ohne manuellen Eingriff bis zur Übergabe des Buchungssatzes durchläuft, müssen die zugrunde liegenden Daten verlässlich sein. Diese Verlässlichkeit liefert nur ein strukturierter Datensatz nach EN 16931 – ein per OCR ausgelesenes PDF erreicht sie nicht im selben Maß. Solange E-Rechnungen aber nur einen kleinen Teil des Rechnungseingangs ausmachen, bleibt die volle Automatisierung für die meisten Belege vorerst Zukunft.

Wichtig ist dabei, was die Candis KI tut und was nicht: Sie erfindet nichts und generiert keine freien Antworten, sondern erkennt und extrahiert aus dem tatsächlichen Beleg. Bei Unsicherheit schlägt sie nichts vor. So entsteht eine Automatisierung mit möglichst wenig Fehlern – getragen von den Daten, die die E-Rechnung ohnehin mitliefert.

So verschiebt sich die Perspektive: Die Umstellung, die zunächst als Pflicht erscheint, ist zugleich der Anlass, den Rechnungseingang auf strukturierte Verarbeitung vorzubereiten. Was ein Unternehmen jetzt an sauberen Daten und klaren Abläufen aufbaut, ist dieselbe Grundlage, auf der später eine automatisierte Verarbeitung aufsetzt.

Der Blick über 2028 hinaus macht die Richtung deutlich.

Auf EU-Ebene greifen ab dem 1. Juli 2030 im Rahmen von „VAT in the Digital Age" (ViDA) digitale Meldepflichten für grenzüberschreitende innergemeinschaftliche B2B-Umsätze, die auf strukturierten elektronischen Rechnungen aufsetzen. Die E-Rechnung ist damit kein isoliertes deutsches Format, sondern die Grundlage, auf der künftige Meldesysteme aufbauen. Wer die eigenen Prozesse heute auf strukturierte Daten umstellt, arbeitet auf genau diese Entwicklung hin.

Aufbewahrung und Betriebsprüfung: Was bei E-Rechnungen gilt

Mit der E-Rechnung ändert sich auch die Ablage. Eine elektronische Rechnung ist in ihrem strukturierten Originalformat aufzubewahren – als Datensatz, nicht als nachträglicher Ausdruck. Maßgeblich sind dabei die GoBD: Die Rechnung muss unveränderbar und nachvollziehbar gespeichert werden. Ein abgelegtes PDF im Postfach oder ein Ausdruck im Ordner erfüllt diese Anforderung nicht.

Die Aufbewahrungsfrist für Rechnungen wurde zum 1. Januar 2025 von zehn auf acht Jahre verkürzt (§ 14b UStG). Entscheidend ist dabei weniger die Dauer als der Zustand der Belege: In der Betriebsprüfung muss sich jede Rechnung im Originalformat, vollständig und nachvollziehbar vorlegen lassen.

Dass dieser Punkt zählt, zeigen die Finanzteams selbst. In unserer Umfrage zur E-Rechnung gehörten Rechtssicherheit und eine revisionssichere Archivierung zu den meistgenannten Vorteilen – noch vor den reinen Effizienzgewinnen. Genau hier verbindet sich die Pflicht mit dem Nutzen: Wer eingehende Rechnungen von Anfang an geordnet ablegt, hält Beleg, Datensatz und Verarbeitungsweg zusammen und ist für eine Prüfung vorbereitet, ohne später rekonstruieren zu müssen.

Mehr zur Archivierung von E-Rechnungen erfährst du hier.

Jetzt handeln, statt auf 2027 zu warten

Die Empfangspflicht gilt seit 2025, doch der Anteil valider E-Rechnungen wächst nur langsam – weil die Versandpflicht für die meisten Lieferanten erst 2027 und 2028 greift. Daraus entsteht ein Planungsrisiko: Sobald die Versandpflicht in der Breite wirkt, steigt der Anteil eingehender E-Rechnungen nicht allmählich, sondern innerhalb kurzer Zeit deutlich an.

Dieser Anstieg hat einen konkreten Auslöser: Sobald größere Lieferanten ab 2027 zum elektronischen Versand verpflichtet sind, wird jedes Unternehmen, das von ihnen bezieht, zwangsläufig zum Empfänger echter E-Rechnungen – unabhängig davon, ob es selbst schon versenden muss. Die eigene Empfangsfähigkeit hängt damit nicht am eigenen Umsatz, sondern am Umstellungszeitpunkt der Geschäftspartner.

Wer den Umgang mit dem neuen Format erst dann einübt, trifft diese Umstellung womöglich mitten im Jahresabschluss – also dann, wenn die Buchhaltung ohnehin ausgelastet ist. Sinnvoller ist es, die Übergangszeit zu nutzen und den Prozess an echten Belegen zu erproben, solange das Volumen noch überschaubar ist.

Ein bewährter Einstieg ist der Pareto-Ansatz: Statt alle Lieferanten gleichzeitig umzustellen, beginnt man mit den wenigen, die den größten Teil des Rechnungsvolumens ausmachen. So zeigt sich früh, welche Formate und welche typischen Fehler im eigenen Rechnungseingang auftreten – und das lässt sich mit den betroffenen Lieferanten klären, bevor es um die Masse der Rechnungen geht.

Aus der Praxis berichten Finanzteams, dass die größte Hürde selten die Technik ist, sondern die eigene Organisation. Eine Candis-Kundin bringt es in unserem E-Rechnungsreport so auf den Punkt:

„Fehler entstehen im eigenen Unternehmen. Da hilft keine Software, wenn intern die Prozesse nicht klar sind."

Genau deshalb ist die Übergangszeit vor allem dazu da, diese internen Abläufe zu klären – solange das Volumen noch überschaubar ist.

Woran du erkennst, ob dein Unternehmen auf die E-Rechnungspflicht vorbereitet ist

Vorbereitung heißt vor allem, die eigene Ausgangslage zu kennen. Der erste Schritt ist deshalb kein Formatthema, sondern eine Bestandsaufnahme der Systeme, durch die eine Rechnung heute läuft: das ERP oder Vorsystem, die Finanzbuchhaltung, eine Warenwirtschaft und das Dokumentenmanagement. Die entscheidende Frage dabei ist, ob diese Systeme strukturierte Formate wie XRechnung und ZUGFeRD überhaupt lesen, prüfen und weiterverarbeiten können. Wo Rechnungen über den Rechnungseingang zusammenlaufen, zeigt sich früh, ob das Zusammenspiel trägt oder an einer Schnittstelle bricht.

Damit die Umstellung nicht an einzelnen Punkten hängen bleibt, helfen drei Klärungen:

Zuständigkeiten festlegen. Wer verantwortet intern die E-Rechnung, die Schnittstellen und die Fehlerprüfung? Solange diese Rollen nicht benannt sind, bleibt im Fehlerfall unklar, wer reagiert.

Stammdaten prüfen. Eine verlässliche Verarbeitung setzt vollständige Kreditoren-, Lieferanten- und Umsatzsteuerdaten voraus, denn eine automatische Prüfung kann nur mit den Daten arbeiten, die im System hinterlegt sind.

Rechtliche Anforderungen abstimmen. Formate, Pflichtangaben und Archivierung lassen sich mit der Steuerberatung oder der IT klären, bevor die erste verpflichtende Rechnung eingeht.

Diese Klärungen brauchen Zeit, weil sie mehrere Abteilungen betreffen. Genau deshalb ist die verbleibende Übergangszeit der richtige Moment dafür und nicht die Woche, in der die erste E-Rechnung eines großen Lieferanten eintrifft.

Fazit: Die E-Rechnung als Chance, nicht nur als Pflicht

Die E-Rechnungspflicht ist mit den Terminen 2027 und 2028 in ihre entscheidende Phase eingetreten. Für betroffene Unternehmen ist der Versand eine Aufgabe, die rechtzeitig gelöst werden will. Der größere Gewinn liegt aber auf der anderen Seite des Prozesses. Wer eingehende Rechnungen strukturiert empfängt, prüft und weiterverarbeitet, erfüllt nicht nur eine Vorgabe, sondern legt die Grundlage für eine Buchhaltung, die schneller, nachvollziehbarer und verlässlicher arbeitet. Die Pflicht ist der Anlass. Was daraus wird, entscheidet sich im Umgang mit den Daten.