Eingangsrechnung in Kürze erklärt

Eingangsrechnungen werden von Lieferanten oder Dienstleistenden versandt, um Zahlungen einzufordern.

Sie werden dann vom Unternehmen geprüft, freigegeben, kontiert und bezahlt.

Der Prozess zur Verarbeitung von Eingangsrechnungen muss rechtskonform abgewickelt werden.

Unternehmen, die vorsteuerabzugsberechtigt sind, müssen sicherstellen, dass Eingangsrechnungen gemäß §14 des Umsatzsteuergesetzes rechtskonform sind.

Mit einer Rechnungsmanagement-Software wird die Prüfung von Eingangsrechnungen automatisiert. Das spart Zeit, Geld und entlastet alle beteiligten Mitarbeiter:innen.

Eingangsrechnung und Ausgangsrechnung: Die Unterschiede

Was ist eine Eingangsrechnung?

Eingangsrechnungen sind alle Rechnungen, die in deinem Unternehmen eingehen. Sie werden von Lieferanten oder Dienstleistenden versandt, um Zahlungen für erbrachte Waren oder Leistungen einzufordern. Bevor du eine Eingangsrechnung kontierst und bezahlst, muss sie geprüft und freigegeben. Dieser Prozess nennt sich Rechnungsmanagement und läuft am besten digital über eine Rechnungsmanagement-Software wie zum Beispiel Candis ab.

In Candis kannst du alle Eingangsrechnungen an einem Ort über eine zentrale E-Mail-Adresse empfangen. So können alle Rechnungsdaten, wie Rechnungsnummer, Betrag, IBAN oder Kostenstelle direkt durch unsere künstliche Intelligenz und OCR-Technologie ausgelesen werden. So wird der Rechnungseingang komplett automatisiert.

Um Eingangsrechnungen richtig und zeitnah buchen und damit auch bezahlen zu können, spielt die Rechnungsprüfung eine wichtige Rolle. Bei der sachlichen Rechnungsprüfung müssen Sie im Unternehmen sicherstellen, dass Eingangsrechnung und Lieferungen übereinstimmen und die Rechnung korrekt ist. Hier sind oft mehrere Mitarbeiter involviert, welche die Rechnungen prüfen müssen.

Auch die Rechnungsprüfung wird dank Automatisierung vereinfacht. Hierbei werden Eingangsrechnungen auf ihre Richtigkeit geprüft, um sicherzustellen, dass Verkäufer:i

nnen dir nur das in Rechnung stellen, was du auch in Anspruch genommen hast. Candis gleicht alle erhaltenen Rechnungen automatisch mit den dazugehörigen Lieferscheinen oder Verträgen ab und weist auf Unstimmigkeiten hin. Sind alle formellen und inhaltlichen Angaben korrekt, kann die Rechnung freigegeben und ins Buchhaltungssystem exportiert werden.

Für jede Rechnung kann ein eigener Workflow für die Rechnungsfreigabe erstellt werden. Dabei können zum Beispiel einen:eine Mitarbeiter:in als Freigeber:in hinzugefügt werden. Diese Person kann dann ihm oder ihr zugewiesene Rechnungen einsehen, freigeben oder ablehnen. Dank dieser Automatisierung sorgt Candis dafür, dass Zahlungsfristen eingehalten und Rechnungen direkt an die Buchhaltungssoftware weitergeleitet werden.

Unser Tipp:

Bei der Wahl deiner Rechnungsmanagement-Software auch auf eine lückenlose Prozessdokumentation. So ist dein Unternehmen immer abgesichert und hat alle Informationen für das Finanzamt und die Betriebsprüfung griffbereit.

Die E-Rechnung als Eingangsrechnung

Am 1. Januar 2025 ist die Pflicht zum Empfang elektronischer Rechnungen für B2B-Unternehmen in Kraft getreten. Dein Unternehmen ist nun gesetzlich dazu verpflichtet, elektronische Rechnungen empfangen und weiterverarbeiten zu können. Zu den gängigen Formaten gehören:

ZUGFeRD: Die ZUGFeRD-Rechnung kombiniert PDF und XML-Datei.

XRechnung: Diese E-Rechnung nutzt ein reines XML-Format.

Anders als herkömmliche Eingangsrechnungen enthalten E-Rechnungen einen strukturierten, maschinenlesbaren XML-Datensatz, der es deiner Software ermöglicht, alle Rechnungsdaten direkt elektronisch auszulesen und zu verarbeiten.

Die E-Rechnungspflicht ist da!

Anders als ZUGFeRD können XRechnungen mit bloßem Auge nicht gelesen werden, da sie nur aus dem XML-Datensatz bestehen. Candis wandelt XRechnungen daher automatisch in eine PDF um, damit du sie auch manuell prüfen kannst.

Du nutzt Candis noch nicht, möchtest aber trotzdem eine XRechnung lesen? Dann teste unseren kostenlosen XRechnung Viewer. Lade beliebig viele XML-Dateien gleichzeitig hoch und lasse sie in ein PDF konvertieren.

XRechnung Viewer

Unser Tipp:

Mit easybill kannst du E-Rechnungen als Ausgangsrechnung erstellen.

Was ist eine Ausgangsrechnung?

Ausgangsrechnungen werden von deinem Unternehmen an Dritte versandt, die Waren oder Dienstleistungen bezahlen müssen. Die Ausgangsrechnung kann vor und nach Erhalt der Ware oder Erfüllung der Dienstleistung gestellt werden.

Bei Eingangs- bzw. Ausgangsrechnungen kommt es nur auf die Perspektive an. Was für dein Unternehmen die Ausgangsrechnung ist, ist für deine Kund:innen die Eingangsrechnung. Auf beiden Seiten muss die entsprechende Rechnung erfasst und nachvollziehbar in den Büchern aufgeführt werden.

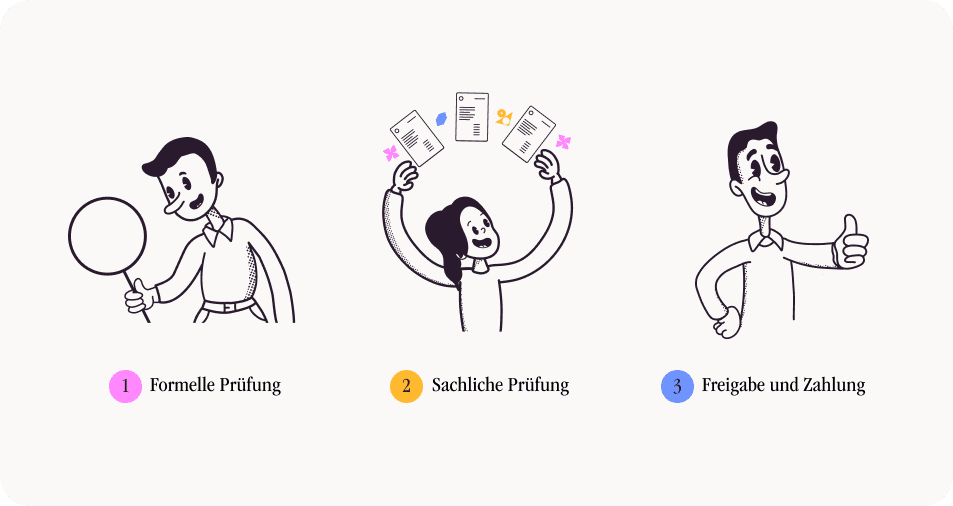

Eingangsrechnungen prüfen in 3 Schritten

Der Prozess der Rechnungsprüfung läuft in der Regel folgendermaßen ab:

1. Die formelle Prüfung stellt sicher, dass alle erforderlichen Pflichtangaben nach § 14 UStG auf einer Rechnung vorhanden sind.

2. Die sachliche Prüfung vergleicht die Rechnung mit dem dazugehörigen Lieferschein, der Bestellung oder Vertrag. Hierbei sollte auch geprüft werden, ob die erhaltene Ware einwandfrei und in der angeforderten Menge eingetroffen ist.

3. Nach der Zahlungsfreigabe kann die Rechnung beglichen werden. Du kannst jederzeit weitere Personen in die Absprache und Klärung deiner Rechnung mit einbeziehen. In Candis funktioniert das zum Beispiel über die Kommentarfunktion.

In manchen Unternehmen müssen verschiedene Mitarbeiter:innen aus unterschiedlichen Abteilungen hinzugezogen werden. Wenn dein Unternehmen hierfür keine Software zur digitalen Rechnungsverarbeitung nutzt, kann dieser Prozess lange dauern, je mehr Abteilungen involviert sind. In Candis kannst du zuständige Kolleg:innen direkt nach Eingang der Rechnung als Anforderer:innen, Freigeber:innen, Buchhalter:innen und mehr zuweisen. Die betreffenden Personen werden dann automatisch per E-Mail täglich daran erinnert, dass sie eine Eingangsrechnung freigeben müssen. Das geschieht so lange, bis sie ihre Aufgabe erledigt haben.

Die Pflichtangaben auf Eingangsrechnungen

Welche Pflichtangaben auf einer Rechnung stehen müssen, ist in § 14 Absatz 4 des Umsatzsteuergesetzes festgelegt. Folgende Angaben dürfen auf Eingangsrechnungen nicht fehlen:

Vollständiger Name und vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers

Steuernummer oder Umsatzsteuer-Identifikationsnummer

Datum der Ausstellung der Rechnung

Fortlaufende Rechnungsnummer

Angaben zur Menge und Art der gelieferten Gegenstände oder zum Umfang und Art der Leistung

Zeitpunkt der Lieferung oder Leistung

Nach Steuersätzen und -befreiungen aufgeschlüsselte Beträge

Vereinbarte Minderungen und Rabatte der Rechnungssumme

Steuerbetrag und Hinweis auf Steuerbefreiung

Hinweis auf Steuerschuld des Leistungsempfängers

Wurde auf der Eingangsrechnung Umsatzsteuer ausgewiesen, kann das empfangende Unternehmen diese beim Vorsteuerabzug berücksichtigen und die Steuerschuld beim Finanzamt mindern.

Wie lange müssen Eingangsrechnungen aufbewahrt werden?

Für alle Eingangsrechnungen mit umsatzsteuerlicher Relevanz gilt gemäß der GoBD in Deutschland eine Aufbewahrungspflicht von zehn Jahren. Das gilt übrigens für alle steuerlich relevanten Geschäftsdokumente. In Österreich beträgt die Aufbewahrungspflicht mindestens 7 Jahre.

So geht GoBD-konforme Archivierung!

So gehst du mit Fehlern auf Eingangsrechnungen um

Es ist wichtig, dass du deine Lieferanten auf Fehler in deinen Eingangsrechnungen hinweist. Denn diese darfst du nicht einfach selbst korrigieren. Das liegt daran, dass steuerrelevante Dokumente stets im Originalzustand aufbewahrt werden müssen. Daher solltest du beim Rechnungssteller direkt eine korrigierte Version anfordern.

Sonst gibt es für dich als empfangendes Unternehmen eventuell Probleme mit dem Finanzamt: Eine Rechnung kann möglicherweise nicht als Betriebsausgabe verbucht werden und man kann den Vorsteuerabzug nicht geltend machen.

Mit der richtigen Rechnungsmanagement-Software werden fehlerhafte Eingangsrechnungen direkt erkannt, sodass es gar nicht erst zu fehlerhaften Buchungen kommt.

Häufigste Fehler bei Eingangsrechnungen

Fehlende Pflichtangaben wie Rechnungsnummer, Umsatzsteuer-ID oder Steuernummer

Falsche oder ungenaue Angaben

Fehlender Hinweis auf Steuerbefreiung oder Steuerschuld

Doppelte Rechnungen, sogenannte Dubletten

Da die Pflicht zur E-Rechnung im B2B-Bereich noch neu ist, treten auch hierbei noch Fehler auf. Zum Beispiel:

Angaben im ZUGFeRD-PDF stimmen nicht mit den XML-Daten überein

ZUGFeRD-Rechnungen werden im ungültigen Format versendet

Es gibt allerdings auf Fehler, die du als Rechnungsempfänger:in machen kannst. Zu den häufigsten gehören:

Fehlerhafte oder fehlende Prüfprozesse

Nicht ordnungsgemäße Aufbewahrung

Falsche oder fehlende Kontierung

Unklare Verantwortlichkeiten

Versäumnis von Zahlungsfristen

Nachteile bei der analogen Verarbeitung von Eingangsrechnungen

Beim manuellen Erfassen von Eingangsrechnungen kommt es häufig zu Problemen für Mitarbeiter:innen.

Bei der händischen Übertragung von Daten in den Computer schleichen sich häufig Flüchtigkeitsfehler wie z. B. Zahlendreher ein. Medienbrüche, die durch das Ausdrucken oder Scannen von Eingangsrechnungen entstehen, führen ebenfalls zu Unrichtigkeiten, deren Korrektur viel Zeit kostet. Im Durchschnitt dauert so die Prüfung einer Papierrechnung 12 Tage.

Durch Krankheits- oder Urlaubstage können Papierrechnungen auch mal liegen bleiben oder vergessen werden. Welche Person die Rechnung aktuell hat, ist häufig unklar, weil der Prozess höchst intransparent verläuft: Man trägt Papierrechnungen von Abteilung zu Abteilung, macht Kopien, erzeugt so auch Dubletten und muss sich auf der Suche nach Daten durch Ordner wühlen.

Dabei geht viel Zeit verloren, die man eigentlich für wesentlichere Aufgaben bräuchte. So werden nicht selten Zahlungsfristen verpasst und die Skontofrist verfällt.

Die Personalkosten steigen ebenso, wenn sich viel administrative Arbeiten in einem Unternehmen ansammeln. Der Monatsabschluss wird so häufig auch ein Chaos.

Du willst wissen, wie effizient andere Finanzteams ihre Eingangsrechnungen bearbeiten – und wo dein Unternehmen im Vergleich steht? Unser Benchmark-Report 2025 zeigt, wie schnell Top-Performer arbeiten, woran andere scheitern und welche Tools den Unterschied machen. Ideal, um den eigenen Prozess einzuordnen und Potenziale zu erkennen.

Benchmark Report: Welche Formate sind effizient?

Eingangsrechnungen digital verarbeiten

Papierrechnungen, die per Post hin und her geschickt werden, stehen in vielen Unternehmen immer noch an der Tagesordnung. Der Nachteil daran ist, dass die Rechnungsbearbeitung besonders viel Zeit kostet und arbeitsaufwendig ist.

Normalerweise gibt es jede Papierrechnung auch in digitaler Form, weil Eingangsrechnungen nur noch selten mit der Hand geschrieben werden. Das heißt, sie könnten auch einfach per Mail verschickt werden. Kontaktiert am besten eure Lieferanten und fragt, ob sie Eingangsrechnungen in Zukunft direkt per Mail senden können.

Um den Mailverkehr optimal zu organisieren, empfehlen wir außerdem, eine zentrale E-Mail-Adresse nur für Eingangsrechnungen einzurichten. So behält die Buchhaltung immer die Übersicht über eintreffende Rechnungen.

Dadurch wird die Rechnungsprüfung im Aufwand deutlich verschlankt, die Fehleranfälligkeit sinkt, Buchhalter:innen sparen Zeit und Kosten, und die Transparenz über Eingangsrechnungen erhöht sich. Alle Eingangsrechnungen sind direkt an einem Ort zu finden, nach Datum sortiert und können nicht so schnell verloren gehen, was sich besonders bei einer Betriebsprüfung von Vorteil ist.

Bei der Digitalisierung von Eingangsrechnungen kann man Lieferanten per Mail um die Umstellung bitten.

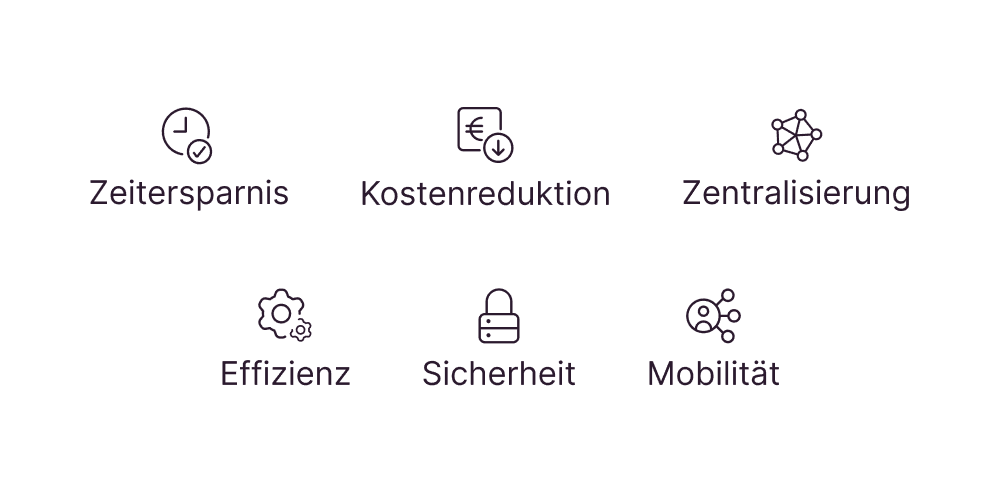

Vorteile der digitalen Rechnungsverarbeitung

Die digital Rechnungsverarbeitung birgt folgende Vorteile für dein Unternehmen:

Zeitersparnis: Mit einer Software sparst du wertvolle Zeit bei der Rechnungsverarbeitung. Dank papierlosem Rechnungseingang wird die manuelle Erfassung und Sortierung von Rechnungen in Sekunden erledigt. Auch die Rechnungsprüfung und -freigabe werden durch automatisierte Rechnungsworkflows deutlich schneller.

Kostenreduktion: Mit der digitalen Rechnungsverarbeitung sparst du Kosten, da Papier, Druck und Lagerung wegfallen. Automatisierte Prozesse verringern außerdem deinen Aufwand und senken die Personalkosten.

Zentralisierung: Wenn alles rund um deine Rechnungen zentral organisiert ist, geht nichts mehr verloren. Der Status jeder Rechnung ist jederzeit einsehbar, und Chaos durch manuelle Abläufe gehört der Vergangenheit an.

Effizienz: Viele Software-Anbieter stellen eine Kommentarfunktion bereit, über die du in Echtzeit mit deinen Kolleg:innen kommunizieren kannst. So können Rückfragen in wenigen Minuten geklärt werden, egal ob du gerade im Home-Office arbeitest oder im Büro. Zusätzlich sorgt die medienbruchfreie Digitalisierung für eine deutliche Reduzierung von Eingabefehlern.

Sicherheit: Durch die digitale Archivierung entfällt die lange Suche und Eingangsrechnung können durch einfache Such- und Filterfunktionen binnen Sekunden aufgerufen werden.

In Candis werden alle Rechnungen jahrelang GoBD-konform aufbewahrt. Dies gewährleistet Sicherheit und Konformität der Daten. Die automatische Datenerfassung vermeidet menschliche Fehler, senkt die Verlustquote und sorgt für höhere Genauigkeit.

Mobilität: Wenn auch du nicht mehr abhängig vom Ordnerschrank im Büro sein möchtest, eignet sich digitale Rechnungsverarbeitung besonders. Candis speichert alle Daten auf in Deutschland gehosteten Coud-Servern. So hast du jederzeit und von überall aus Zugriff auf alle Eingangsrechnungen und kannst sie direkt bearbeiten.

‘Sonstige’ Eingangsrechnungen mit OCR-Technologie und künstlicher Intelligenz erfassen

Rechnungen, die ab diesem Jahr nicht in einem zulässigen E-Rechnungsformat bei dir eingehen, werden als ‘sonstige Rechnungen’ bezeichnet und sind nach wie vor gültig.

Die intuitive Software von Candis kann auch ‘sonstige Rechnungen’ dank KI und Optical Character Recognition (OCR) fehlerfrei auslesen. Auch dann, wenn jede Rechnung eine andere Struktur hat.

Wie archiviert man Eingangsrechnungen digital?

Hat Papier mehr Wert als ein digitales Dokument? Diese Annahme ist nicht nur generell, sondern auch gesetzlich falsch: Das Format, in dem man die Rechnung zugeschickt bekommt, ist das Original – egal, ob analog oder digital.

Eine per Mail zugesandte PDF-Rechnung ist also auch ein Original. Um im Falle einer Betriebsprüfung abgesichert zu sein, sollten digitale Eingangsrechnungen am besten nicht gelöscht und immer korrekt archiviert werden.

Die korrekte Aufbewahrungsfrist für Geschäftsdokumente in Deutschland beträgt laut den GoBD 10 Jahre und in Österreich 7 Jahre. Digitale Eingangsrechnungen müssen also in digitaler Form aufbewahrt werden, was mit einer Software-Lösung ganz automatisch passiert.

Die Abkürzung GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“.

Die Verwendung eines Cloud-basierten Archivs ist optimal, weil die Daten so virtuell gespeichert sind und nicht auf Festhardwares verloren gehen. Wir alle kennen das Problem, wenn ein Computer streikt oder eine externe Festplatte nicht auffindbar ist.

Mit einer Cloud kann man von unterschiedlichen Geräten jederzeit auf die Eingangsrechnungen zugreifen und zudem von überall her.

Candis einen Monat kostenlos testen

So musst du E-Rechnungen aufbewahren

Auch die E-Rechnung muss im Originalformat aufbewahrt werden, also digital. Die Aufbewahrungsfrist beträgt auch hier zehn Jahre. Stelle auch bei E-Rechnungen sicher, dass sie unveränderbar, vollständig und maschinell lesbar gespeichert werden, sodass sie über den gesamten Zeitraum zugänglich bleiben.

Eingangsrechnungen digital – so klappt der Umstieg

“Mit Candis verarbeiten wir unsere Eingangsrechnungen inzwischen in 1 - 2 Tagen.”

Das Ziel der Digitalisierung sollte sein, möglichst viele manuelle Schritte aufzuheben und Buchhalter:innen somit viel Kleinstarbeit abzunehmen. Mit einem Rechnungsmanagementsystem wie Candis kannst du den Prozess des Rechnungseingangs und der dazugehörigen Prüfung automatisieren.

Die verankerte OCR-Technologie erfasst die Daten von Eingangsrechnungen automatisch. Die Vorkontierung wird ebenfalls vom Tool übernommen und die Freigabe erfolgt per Klick. Rückfragen oder Probleme können direkt per Kommentar geklärt werden. Im Anschluss an den Export verschiebt Candis die Rechnungen ins GoBD-konforme Archiv, wo sie per Suchfunktion jederzeit wiedergefunden werden können.