Das Wichtigste in Kürze

Rechnungsbearbeitung beschreibt den Prozess der Verarbeitung von Eingangsrechnungen.

Diese beinhaltet den Rechnungseingang, die Rechnungsprüfung, Freigabe, Zahlung und Archivierung.

Ein digitaler Rechnungsbearbeitungsprozess hat den Vorteil, dass er weniger fehleranfällig ist und viel manuelle Arbeiten wegfallen.

Eine Rechnungsmanagement-Software automatisiert die Schritte der Datenauslese und vereinfacht die Rechnungsfreigabe, weil digital über eine Kommentarfunktion kommuniziert werden kann.

Was ist Rechnungsbearbeitung?

Unter Rechnungsbearbeitung versteht man den Prozess der Verarbeitung von Eingangsrechnungen in Unternehmen.

Diese Eingangsrechnungen gehen durch verschiedene Schritte der Verarbeitung. Von Eingang bis Export der Rechnung arbeiten Finanzteams optimalerweise mit Rechnungsworkflows, was bedeutet, dass viele dieser Schritte im besten Fall automatisiert ablaufen.

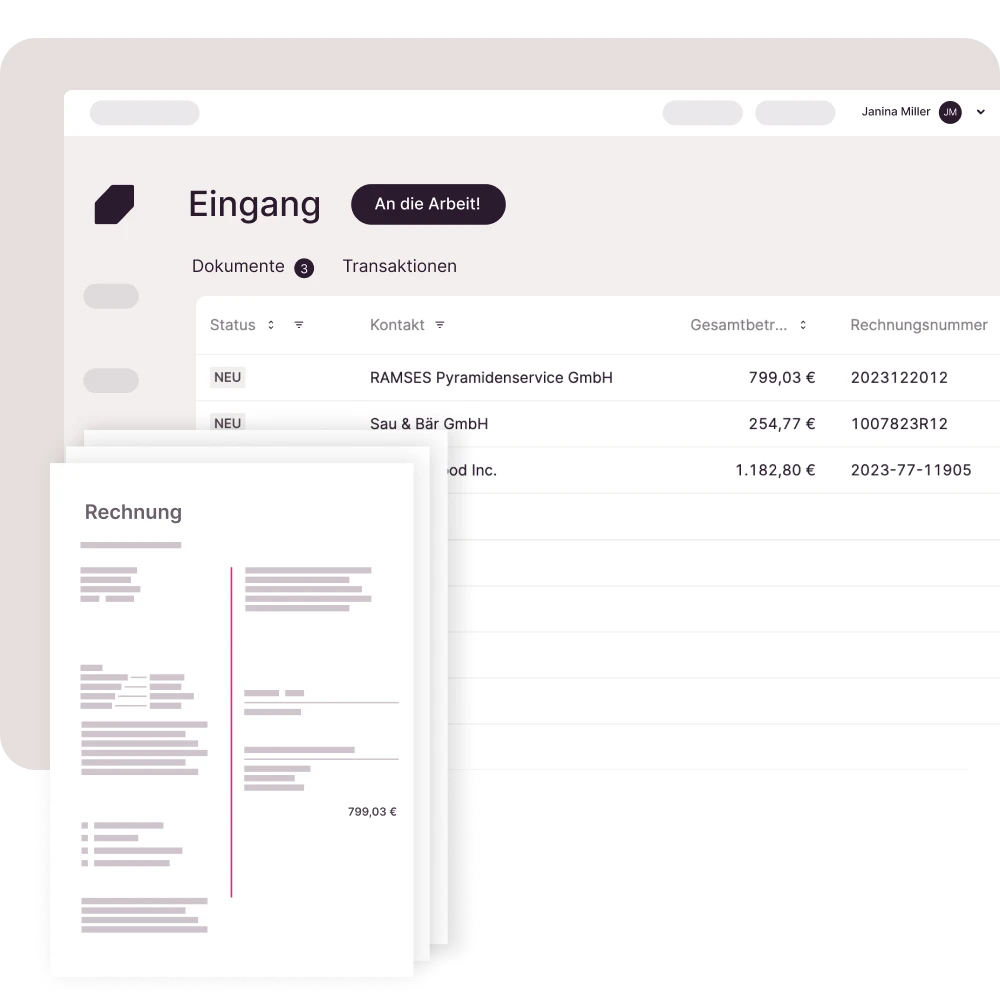

Schritt 1: Der Rechnungseingang

Bevor eine Rechnung bearbeitet werden kann, muss sie in irgendeiner Form im Unternehmen eintreffen. Das kann digital oder analog passieren. Die meisten klein- und mittelständischen Unternehmen in Deutschland erhalten eine Mischung aus Papier- und digitalen Rechnungen.

Papierrechnungen werden entweder per Post verschickt oder erteilt. Digitale Rechnungen werden meistens als PDF-Anhang per E-Mail versendet.

Beim Rechnungseingang werden Belege gesammelt, sortiert und an interne Buchhalter:innen oder externe Steuerberater:innen weitergeleitet. Bei Papierrechnungen wird die Rechnung oft gescannt und dann per E-Mail an eine interne E-Mail-Adresse oder an die Steuerkanzlei gesendet.

Tipp: Während elektronische Rechnungen in Deutschland noch nicht gesetzlich vorgeschrieben sind, kannst du Lieferanten trotzdem um die Umstellung auf elektronische Rechnungen bitten. In den meisten Fällen, insbesondere bei Lieferunternehmen oder Dienstleistenden, ist ein Wechsel von Papier- auf elektronische Rechnungen durchaus möglich.

Die Vorteile digitaler Rechnungen im Rechnungseingang des Rechnungsbearbeitung-Prozesses liegen auf der Hand:

Rechnungen werden per E-Mail schneller empfangen

Digitale Rechnungen müssen nicht ausgedruckt und auf Rechnungsempfänger-Seite wieder ausgedruckt werden.

Schritt 2: Prüfung & Freigabe

Sobald Rechnungen gesammelt wurden, gelangen sie in den Freigabeprozess. In dieser Phase werden Rechnungen überprüft und anschließend entweder genehmigt oder abgelehnt. Zunächst müssen Rechnungen der entsprechenden Abteilung, Kostenstelle, dem Hauptbuch und den Freigebenden zugeordnet werden.

Dies ist notwendig, damit Buchhalter:innen und Finanzmanager:innen die Rechnungen als kurzfristige Schulden im Hauptbuch erfassen können, sodass man im Finanzteam versteht, warum und wofür das Unternehmen bezahlen soll.

Spätestens hier nimmt die Komplexität der Rechnungsbearbeitung zu. Eine einzelne Rechnung eines Lieferunternehmens kann beispielsweise mehrere Artikel enthalten, die von verschiedenen Abteilungen bestellt wurden. Dies könnte darauf hindeuten, dass eine einzelne Rechnung mehrere verschiedene Kostenstellen und Freigeber:innen haben kann.

Sobald eine Rechnungsprüfung ordnungsgemäß durchgeführt und zusätzliche Informationen hinzugefügt wurden, muss sie von der entsprechenden Abteilung genehmigt werden. Je nach Firma und Rechnungsbetrag kann die Freigabe durch eine einzelne Person erfolgen.

In anderen Fällen kann es mehrere Freigeber:innen geben, die in einer vordefinierten Reihenfolge genehmigen müssen. Jeder Schritt im Freigabeprozess muss in Form von einer GobD-konformen Prozessdokumentation aufgezeichnet werden: Sowohl für interne Kontrollzwecke, als auch um eine ordnungsgemäße Dokumentation für zukünftige Prüfungen zu gewährleisten.

Schritt 3: Zahlung und Buchung

Nach der sorgfältigen Freigabe kann eine Rechnung bezahlt und in das jeweilige Buchhaltungsprogramm exportiert werden.

Bei papierbasierten Rechnungsbearbeitungsprozessen nehmen Unternehmen typischerweise manuelle Dateneingaben in ihrer Buchhaltungssoftware vor. Dabei müssen alle Informationen aus der Papierrechnung manuell in die Software eingegeben werden. Zu den einzugebenden Informationen gehören unter anderem:

Name und Anschrift der Dienstleistenden

Menge und Preis der verkauften Waren

ggf. die Kostenstellen

ggf. das G/L

Das Datum jedes Genehmigungsschrittes

Der Name jeder Freigeber:in

Alle anderen firmen- oder lieferantenspezifischen Informationen

Nachdem alle diese Informationen in das Buchhaltungstool hochgeladen wurden, können sie zur Zahlung verarbeitet werden.

In der digitalen Rechnungsverarbeitung werden Rechnungen meist ganz einfach über Schnittstellen zu den jeweiligen Buchungstools übertragen. Das wenigste muss hier noch manuell erfolgen, denn Rechnungen werden ganz einfach per Mausklick exportiert. Falls Fehler auf der Rechnung gefunden wurden, zeigt die Software das auch sofort an.

Die Probleme der analogen Rechnungsbearbeitung

In vielen deutschen Unternehmen ist der Rechnungsfreigabeprozess noch immer in erster Linie ein analoges Verfahren. Rechnungen werden in einer Unterschriftenmappe abgelegt und manuell von einer Person zur nächsten getragen. Auch elektronisch eingegangene Rechnungen werden ausgedruckt, in die Mappe gelegt und zur manuellen, physischen Freigabe verteilt.

Papierbasierte Freigabeprozesse sind aus mehreren Gründen nachteilig. Erstens sind sie zeitaufwendig. Zweitens sind sie zunehmend unpraktisch, da sich die Wirtschaft auf verteilte und dezentrale Arbeitsstrukturen verlagert. Drittens ist es unmöglich, einen Überblick darüber zu haben, welche Rechnungen von welchen Freigeber:innen genehmigt werden müssen.

Die manuelle Rechnungsverarbeitung führt zu mindestens drei wesentlichen Arten von Problemen:

Finanzmanager:innen haben keine genauen Informationen über den Status von Rechnungszahlungen, Lieferunternehmen oder Dienstleistenden.

Zahlungsinformationen können verloren gehen, falsch sein oder verspätet sein. Dies kann bei Lieferunternehmen oder Dienstleistenden zu Frustration führen.

Im Falle einer Prüfung können die Informationen schwer zu finden sein und jeder Schritt des Entscheidungsprozesses muss genau beschrieben werden.

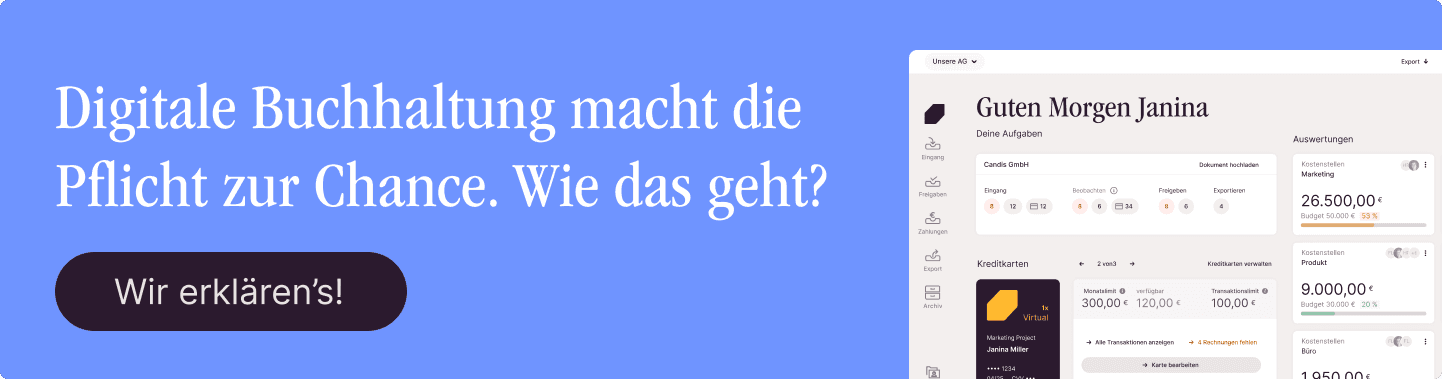

Rechnungsbearbeitung digital mit Software? So geht’s!

Die Digitalisierung des Rechnungsfreigabeprozesses gelingt am effizientesten durch den Umstieg auf eine Rechnungsfreigabe-Software. Damit haben sowohl Finanzmanager:innen als auch einzelne Freigeber:innen einen zentralen Ort, an dem sie Rechnungsfreigaben vornehmen und den Status ausstehender Freigaben verfolgen können.

1. Der erste Schritt besteht darin, ein zentrales E-Mail-Postfach für Rechnungen einzurichten und die Lieferunternehmen zu bitten, alle ihre Rechnungen elektronisch zu senden, per E-Mail mit angehängtem PDF.

2. PDF-Rechnungen können dann in Rechnungsfreigabe-Tools importiert und automatisiert ausgelesen werden. Eine Software scannt die Rechnungen mithilfe der OCR-Technologie nach wichtigen Daten.

3. Zur Freigabe müssen dann nur noch die zuständigen Mitarbeiter:innen angewählt werden, die für den Kauf eines Produktes oder einer Dienstleistung verantwortlich sind.

4. Sobald Rechnungen von allen erforderlichen Freigeber:innen freigegeben wurden, werden die Daten via einer Schnittstelle in das jeweilige digitale Buchhaltungssystem exportiert. Es ist keine manuelle Dateneingabe erforderlich und die Daten werden sofort gesendet.

5. Rechnungen sind in der Form aufzubewahren, wie sie im Unternehmen eintreffen. Das heißt, elektronische Rechnungen müssen auch digital nach den gesetzlichen Aufbewahrungsfristen gesichert werden. Mit einer Software funktioniert die digitale Archivierung via Cloud und Rechnungen können über Tags und Schlagworte ganz einfach gefunden werden.

Fazit: Die Zukunft ist digital

Der Rechnungsbearbeitungsprozess lässt sich grob in drei Hauptphasen unterteilen:

Rechnungseingang

Rechnungsfreigabe

Rechnungsexport

Um den Rechnungseingang des Rechnungsbearbeitungsprozesses zu digitalisieren, ist es wichtig, von Anfang an zu digitalisieren. Das heißt, wir bitten Lieferunternehmen und Dienstleistende, digitale Rechnungen bereitzustellen und diese elektronischen Rechnungen sofort und vorzugsweise automatisch in eine Rechnungsfreigabe-Software einzubinden.

Um die Rechnungsfreigabe zu digitalisieren, ist die beste Lösung der Einsatz einer Rechnungsfreigabe-Software wie Candis. So können Rechnungsfreigaben digital erfolgen, Erinnerungen werden automatisch versendet und alle sensiblen Daten werden an einem zentralen Ort aufbewahrt.