Laut §14 Abs. 4 des Umsatzsteuergesetzes müssen gewisse Daten auf Rechnungen enthalten sein, wie z. B. der vollständige Name beider Parteien, Zahlungsziel und Art/Menge der Leistung.

Sogenannte Kleinstbetragsrechnungen, die unter 250 Euro betragen, haben deutlich weniger Pflichtangaben.

Generell kann man die Steuer-ID oder die USt-IdNr. angegeben werden, außer man ist Kleinunternehmer:in – dann ist die Angabe der USt-IdNr. nicht notwendig.

Eine Rechnung muss innerhalb von sechs Monaten nach der Lieferung einer Ware oder einer Dienstleistung gestellt werden.

Warum ist eine fehlerlose Rechnung mit allen Pflichtangaben wichtig?

Nach § 14 Abs. 1 Umsatzsteuergesetz (UStG) ist jedes Dokument eine Rechnung, mit dem eine Lieferung von Waren oder Dienstleistungen abgerechnet wird. Gemäß dem Paragraphen müssen Echtheit der Herkunft, Unversehrtheit des Inhalts und Lesbarkeit gegeben sein. Der Paragraph erlaubt auch die Übermittlung einer Rechnung in digitaler Form.

Wer gegenüber dem Finanzamt auf der sicheren Seite sein möchte, sollte dringend darauf achten, dass alle Angaben auf der Rechnung wahrheitsgemäß und präzise sind. Wenn das Finanzamt nämlich formale Fehler entdeckt, kann es sein, dass die Rechnung für ungültig erklärt wird, storniert und dann neu gestellt werden muss. Im schlimmsten Fall drohen sogar hohe Bußgelder.

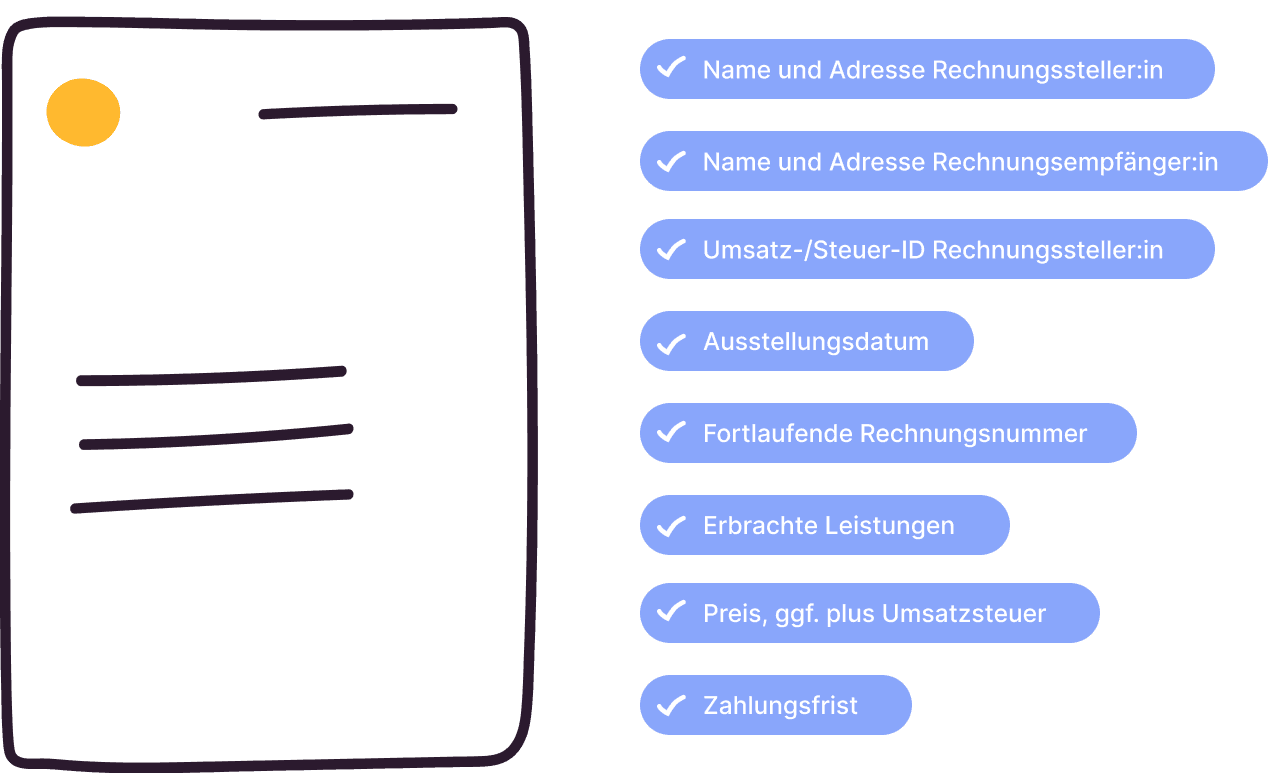

Checkliste zur Prüfung der notwendigen Pflichtangaben

§14 Abs. 4 des Umsatzsteuergesetzes legt fest, welche Angaben eine Rechnung enthalten muss. Darunter sind fünf folgenden Pflichtangaben gelistet, für Rechnungen ab 250 Euro:

1. Name und Anschrift der leistenden Unternehmer:in

2. Name und Anschrift der Leistungsempfänger:in

3. Umsatzsteuer-Identifikationsnummer oder bei Kleinunternehmer:innen nach § 19 UStG die Steuernummer

4. Ausstellungsdatum

5. Rechnungsnummer (fortlaufend)

6. Art und Menge der Leistung

7. Preis, ggf. plus Umsatzsteuer

8. Zahlungsziel

9. Eventuell: vereinbarte Entgeltminderungen

[%did you know]

Die meisten Rechnungstools, wie z.B. Candis, ermöglichen eine automatische Einstellung der Rechnungsnummer. Ab der ersten Rechnung wird die Rechnungsnummer entsprechend fortlaufend vergeben. Für die eigene Buchhaltung ist es sinnvoll, die Rechnungsnummer mit der Jahreszahl zu beginnen. Eine Rechnungsnummer für eine Rechnung im Jahr 2023 könnte dann so aussehen: 23-56.

Kleinstbetragsrechnungen: Rechnungen unter 250 Euro

Bei sogenannten Kleinstbetragsrechnungen handelt es sich um eine Abrechnung, die den Betrag von 250 Euro nicht übersteigt. Sie gilt sie trotzdem als vollwertiges, rechtskräftiges Dokument. Die folgenden Angaben müssen auf einer Kleinstbetragsrechnung aufgeführt werden:

Namen und Adressen beider Parteien

Art und Menge der Ware bzw. der Dienstleistung

Betrag, Umsatzsteuersatz, Umsatzsteuerbetrag oder Hinweis auf Befreiung von Umsatzsteuerpflicht

Wann muss ich meine Steuernummer und USt-IdNr. auf einer Rechnung angeben?

Bei geschäftlichen Vorgängen innerhalb Deutschlands darf man frei entscheiden. Es kann also die Steuernummer bzw. Steuer-ID oder die USt-IdNr. angegeben werden. Viele Unternehmen bevorzugen die Angabe der USt-IdNr, weil sie aus Datenschutzperspektive als sicherer gilt.

Als Kleinunternehmer:in, also bei einem Verdienst von unter 22.000 Euro im Vorjahr, führt man keinerlei Umsatzsteuer ab. Deswegen wird dann auf der Rechnung auch keine Umsatzsteuer ausgewiesen, sondern vermerkt, dass nach der Kleinunternehmerregelung keine Umsatzsteuer erhoben wird.

Hier ist eine Vorlage für die Kleinunternehmerregelung, die du auf deine Rechnungen kopieren kannst: „Im Sinne der Kleinunternehmerregelung nach § 19 UStG enthält der ausgewiesene Betrag keine Umsatzsteuer.“

Bei Rechnungssteller:innen, die umsatzsteuerberechtigt sind, werden entweder 7% oder 19% auf den Nettopreis berechnet. Auf der Rechnung müssen dann sowohl der Nettopreis für die Leistung, der Umsatzsteuersatz, der Umsatzsteuerbetrag sowie der Gesamtbetrag aufgeführt werden.

Wann muss eine Rechnung gestellt werden?

Eine Rechnung muss innerhalb eines Zeitfensters von sechs Monaten nach der Lieferung einer Ware oder einer Dienstleistung gestellt werden. Wenn die Rechnung gar nicht oder zu spät ausgestellt wird, droht nach § 26a Abs. 1 Nr. 1, Abs. 2, 2. Halbsatz UStG eine Geldbuße von bis zu 5000 Euro. Aber das lässt sich einfach vermeiden, indem man die Rechnung einfach direkt mit der Leistung vorbereitet, entsprechend stellt und die Aufgabe als erledigt markiert.

Wenn diese Angaben auf der Rechnung aufgeführt sind, ist man als Rechnungssteller:in auf der sicheren Seite. Sowohl für die Kundschaft, als auch für das Finanzamt sind alle wichtigen Daten vorhanden – und weiteren Aufwand sollte es dann auch nicht geben.

Weitere Tipps für die Angaben auf einer Rechnung

Die gängigsten Zahlungsfristen betragen 14 oder 30 Tage.

Der Rechnungstitel sollte immer "Rechnung" sein, damit Kund:innen gleich auf den ersten Blick erkennen können, um welches Dokument es sich handelt.

Hinterlege immer deine Kontaktdaten auf der Rechnung, sowie die E-Mail-Adresse deines Unternehmens, sodass im Falle von Rückfragen schnell kommuniziert werden kann.

Es empfiehlt sich grundsätzlich Rechnungen nur noch digital zu versenden, um die Zahlung und die Kommunikation dauerhaft zu beschleunigen.

Sollte die Rechnung in einer anderen Sprache als Deutsch verfasst werden, kann das Finanzamt Übersetzungen einfordern.

Sowohl analog als auch digital ist keine Unterschrift notwendig.

Liefert Dein Unternehmen Ware ins europäische Ausland oder übt beratende Tätigkeiten aus, muss eine Rechnung die USt-IdNr. enthalten.

Achtung: Rechnungen können auch verjähren – nach 3 Jahren besteht in der Regel kein Anspruch mehr, die Zahlung einzufordern.