GoBD, Verfahrensdokumentation, IKS, GoBS und Co. – diese Begrifflichkeiten haben alle etwas miteinander zu tun. Was es damit auf sich hat, wie du Grundsätze einhältst und immer fit fürs Finanzamt bist, erfährst du jetzt.

Was sind die GoBD?

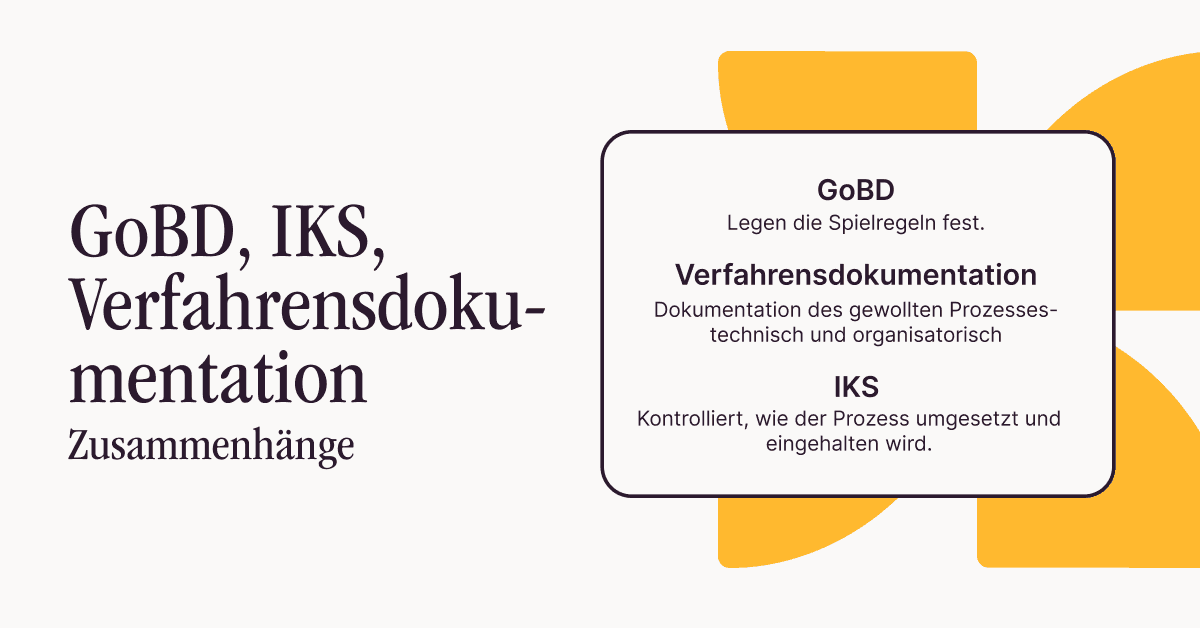

Die GoBD sind Verwaltungsanweisungen, die grundsätzlich regeln, wie Landesfinanzbehörden bei einer Prüfung vorgehen sollen. Da es sich bei den GoBD nicht um ein Gesetz handelt, sondern um interne Anweisungen, könnte man denken, dass Steuerpflichtige nicht zur Einhaltung verpflichtet sind. Allerdings handelt es sich größtenteils um bereits gesetzlich – z. B. im Rahmen der Abgabenordnung – verankerte Normen. Die GoBD regeln, wie Verantwortliche diese Normen erfüllen können. Für Steuerpflichtige wird daher regelmäßig die Einhaltung empfohlen.

Die Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (kurz: GoBD) gibt das Bundesministerium für Finanzen (BMF) vor. Orientieren sich Unternehmen daran, hilft es ihnen dabei, erfolgreich durch eine mögliche Betriebsprüfung zu gelangen.

Wie kam es dazu?

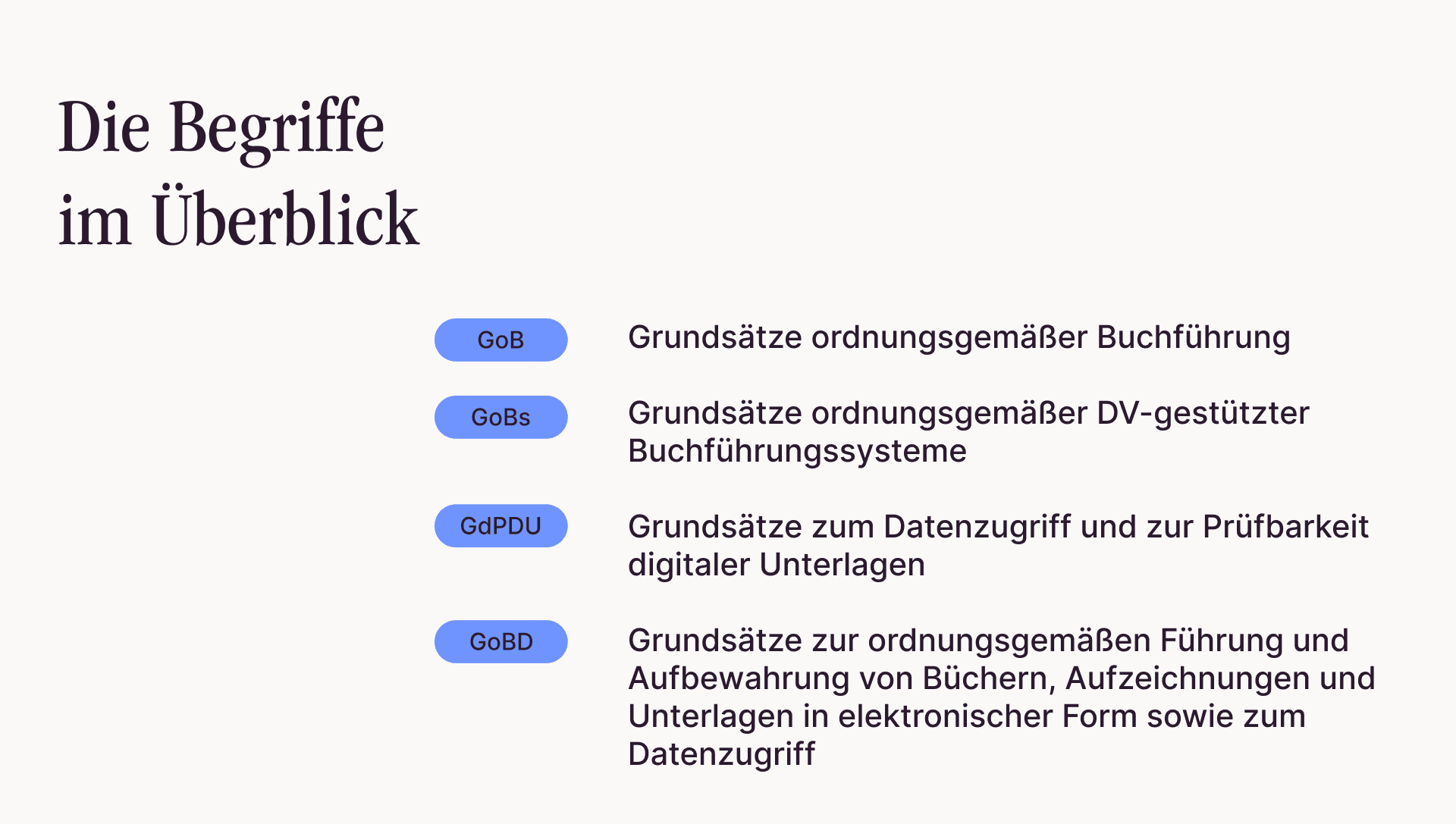

Bis Dezember 2014 regelten die GDPdU und die GoBS, wie Unternehmen digitale Daten aufbewahren müssen – mit und ohne Datenverarbeitungssystem. Die Finanzverwaltung fasste die beiden Richtlinien dann zusammen und erweiterte sie – die GoBD wurden erstmals im November 2014 veröffentlicht und traten zum 01.01.2015 in Kraft. Ende November 2019 gab es ein Update, das vor allem der rasanten technischen Weiterentwicklung Rechnung tragen sollte. Schwerpunkt waren u. a. das Thema Mobiles Scannen und die Klarstellung, dass ersetzendes Scannen –also die Vernichtung von Papierbelegen unter bestimmten Voraussetzungen.

Grundsätze, die Unternehmen die Richtung weisen, damit diese ordnungsgemäß arbeiten können, gibt es somit schon einige Zeit und die Einführung der GoBD sind damit nicht von Grund auf neu. Sie regeln konkret, wie Steuerpflichtige ihre Buchführung erledigen müssen und wie das im digitalen Raum erfolgt. Die Grundsätze ordnungsgemäßer Buchführung (GoB) gelten immer noch und ergeben sich vor allem aus dem HGB sowie der AO.

Die GoBD sprechen von Büchern, damit ist gemeint:

Grundbuch: Dokumentation von Geschäftsvorfällen

Hauptbuch: Sachliche und systematische Gliederung von Geschäftsvorfällen auf Sach- und Personenkonten

Nebenbücher: z. B. Kontokorrentbücher

Hilfsbücher: z. B. Auftragsbücher

Mittlerweile herrscht die digitale Welt vor. Deshalb sind diese Bücher weitgehend ersetzt durch Haupt, Vor- und Nebensysteme. Hier liegt der Fokus vor allem auf den Schnittstellen und dem reibungslosen und vollständigen Übergang zwischen den Systemen.

Wen betreffen die GoBD?

Grundsätzlich gilt, dass alle steuerpflichtigen Unternehmen in Deutschland verpflichtet sind, GoBD-konform zu arbeiten. Das bedeutet: Nicht nur für bilanzpflichtige Unternehmen – auch Steuerpflichtige, die ihren Gewinn nach Einnahmen-Überschuss-Rechnung ermitteln, haben die Grundsätze einzuhalten. Im Rahmen der Überarbeitung wurde allerdings klargestellt, dass die Erfüllung der Anforderungen an die Aufzeichnungen nach den GoBD regelmäßig auch mit Blick auf die Unternehmensgröße zu bewerten ist.

Sinn und Zweck: Weshalb gibt es die GoBD?

Um zu verstehen, weshalb es die GoBD braucht, müssen wir in der Zeit etwas zurückreisen.

Bis vor einigen Jahren herrschte die Papierwelt vor. Entsprechend gab es eine überschaubare Anzahl an Stellen, an denen steuerrelevante Dokumente entstanden sind, erfasst und verarbeitet und an nächste Systeme überliefert wurden. Folglich war es klar, wie die Vorgehensweise aussieht, um rechtlich auf der sicheren Seite zu sein.

Heute sieht das anders aus. Es gibt immer mehr Vorsysteme, in denen steuerlich relevante Aufzeichnungen entstehen. Um hier eine einheitliche Vorgehensweise und einen prüfungssicheren Weg auch für den digitalen Bereich zu ermöglichen, braucht es ein Rahmenwerk und Spielregeln für die Einhaltung des Steuerrechts. Aus Sicht der Finanzverwaltung geht es vor allem darum, die Grundsätze ordnungsgemäßer Buchführung und des Datenzugriffs auf Datenverarbeitungssysteme zu regeln.

[%did you know]

Die Finanzverwaltung findet, dass diese Spielregeln nicht erst mit den GoBD aufkamen – es gab sie auch vorher schon. Die GoBD konkretisieren diese Richtlinien lediglich und führen Beispiele an.

Ziel ist auch, dass sich im Falle einer Betriebsprüfung eine sachverständige dritte Person in angemessener Zeit einen Überblick verschaffen und zuverlässige Auskünfte erlangen kann.

Bei einer digitalen Betriebsprüfung kommt es besonders auf diese Punkte an:

Vollständigkeit

Unveränderbarkeit

Maschinelle Auswertbarkeit (Zugriffsarten)

Nachvollziehbarkeit (Stichwort: Verfahrensdokumentation)

Hält sich ein Unternehmen an die Regelungen, haben Betriebsprüfer:innen zügig einen Überblick über alle steuerrechtlich relevanten Vorgänge. Aber nicht nur das: Steuerpflichtige gehen sicher, dass sie nicht versehentlich gegen das Steuerrecht verstoßen. So entlasten sie nicht nur sachverständige Dritte, sondern auch sich selbst.

GoBD nicht eingehalten: Mögliche Folgen

Nur einer ordnungsgemäßen Buchführung kommt eine Beweiskraft zu. Ist diese nicht gegeben oder wird sie angezweifelt, weil ein gravierender formeller oder materieller Mangel vorliegt, kann eine Teil- oder Vollschätzung im Rahmen der Betriebsprüfung erfolgen.

Dabei geht es um gravierende Mängel:

Formeller Mangel

Betrifft das Nichteinhalten der Organisation der Buchführung sowie der Ordnungsvorschriften (§§ 145–147 AO) und der Aufbewahrungspflicht.

Beispiel: Nicht ordnungsgemäße Aufzeichnung von Wareneingängen und Warenausgängen.

Materieller Mangel

Bezieht sich auf die Buchführung und Aufzeichnungen. Werden diese Inhalte falsch oder gar nicht aufgezeichnet oder ist die Vollständigkeit und Unveränderbarkeit dieser Buchführungsbestandteile und Aufzeichnungen nicht gegeben, liegen schwerwiegende Mängel vor.

Beispiel: Buchung von Entnahmen und Einlagen ohne Eigenbeleg.

Wenn es einen gravierenden Mangel gibt, drohen Schätzungen. Dabei kann es sich entweder um eine Teil- oder um eine Vollschätzung handeln. Das bedeutet, dass der:die Prüfer:in annimmt, dass mehr Umsatz generiert wurde, als die Unterlagen hervorbringen. Die Folge sind Steuernachzahlungen. Haben Steuerpflichtige einfach keinen Wert auf die Einhaltung der Richtlinien gelegt, aber keine Steuern hinterzogen, zahlen sie somit Steuern auf Umsätze, die sie faktisch nie erwirtschaftet haben.

Jetzt geht’s ans Eingemachte: Die Grundsätze der GoBD

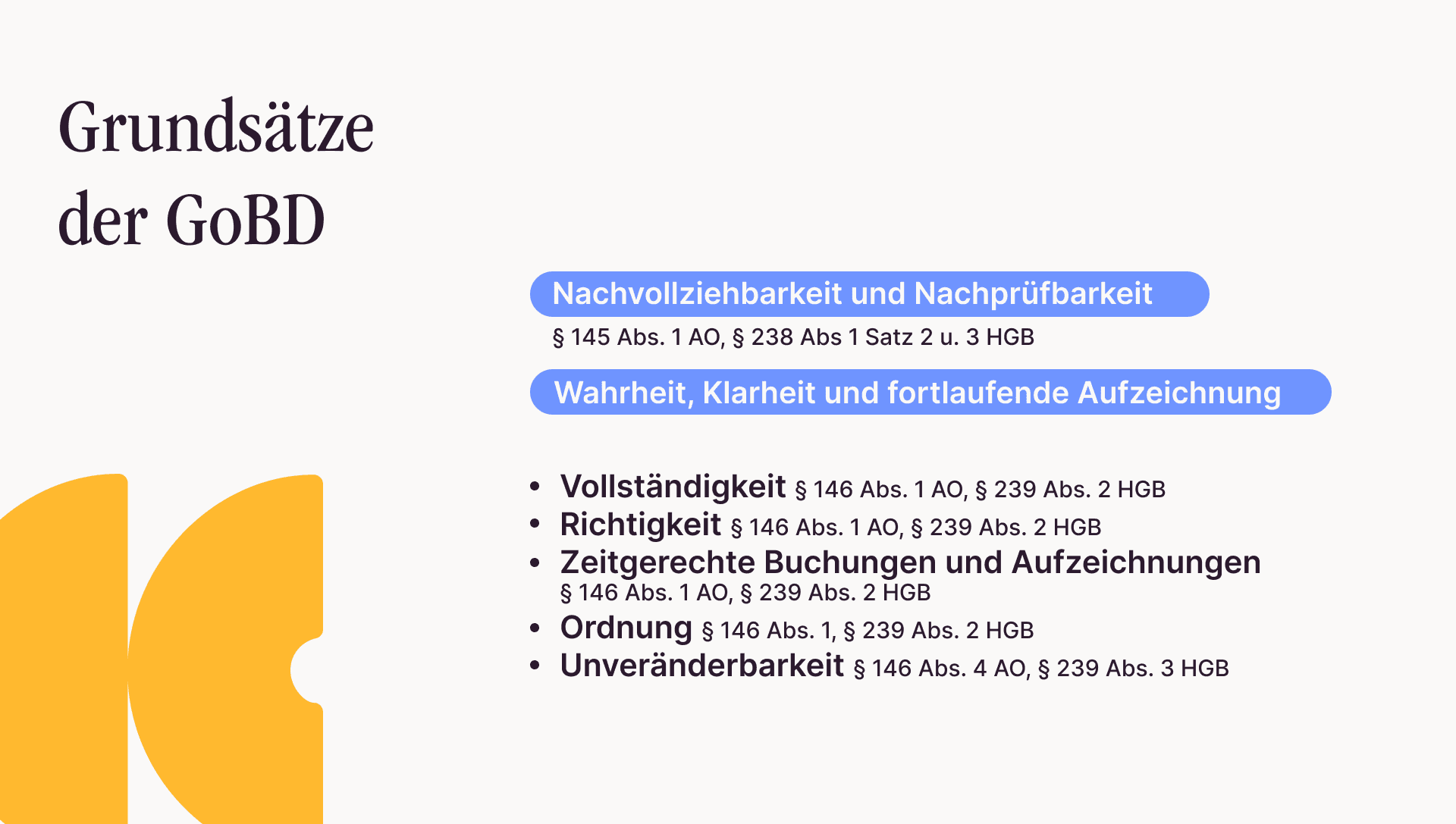

Die GoBD gibt Unternehmen einen Rahmen vor, der dabei hilft, gesetzeskonform zu agieren. Diese Prinzipien stehen dabei im Mittelpunkt:

Grundsatz der Nachvollziehbarkeit und Nachprüfbarkeit

Diese Regelung führte zu dem Belegprinzip, das besagt, dass keine Buchung ohne Beleg passieren sollte. Gibt es keinen entsprechenden Nachweis, ist die Nachvollziehbarkeit und auch die Nachprüfbarkeit nicht gegeben.

Während Betriebsprüfer:innen früher Einzelprüfungen zum Nachvollziehen durchgeführt haben, wird heute das komplette System angesehen. Hieraus ergibt sich der Bedarf nach einer Verfahrensdokumentation. Denn nur, wenn ersichtlich ist, wie Daten entstehen, von einem ins andere System kommen, bearbeitet und archiviert werden, kann eine sachverständige dritte Person nachvollziehen und prüfen, was passiert ist.

Dieser Grundsatz bildet auch die Basis für die progressive und retrograde Prüfbarkeit. Dabei muss gegeben sein, dass man den Weg eines Belegs zum Grundbuch über das Hauptbuch zur Bilanz und Gewinn- und Verlustrechnung in die Steuererklärung nachvollziehen kann – das muss ebenso umgekehrt funktionieren.

Grundsatz der Wahrheit, Klarheit und fortlaufenden Aufzeichnungen

Vollständigkeit

Unter diesem Punkt ist zu verstehen, dass Geschäftsvorfälle, Vermögensgegenstände und Verbindlichkeiten vollständig und lückenlos aufgezeichnet werden müssen. Auch hier kommt die Verfahrensdokumentation ins Spiel, die dazu beiträgt, dass dieser Grundsatz eingehalten werden kann.

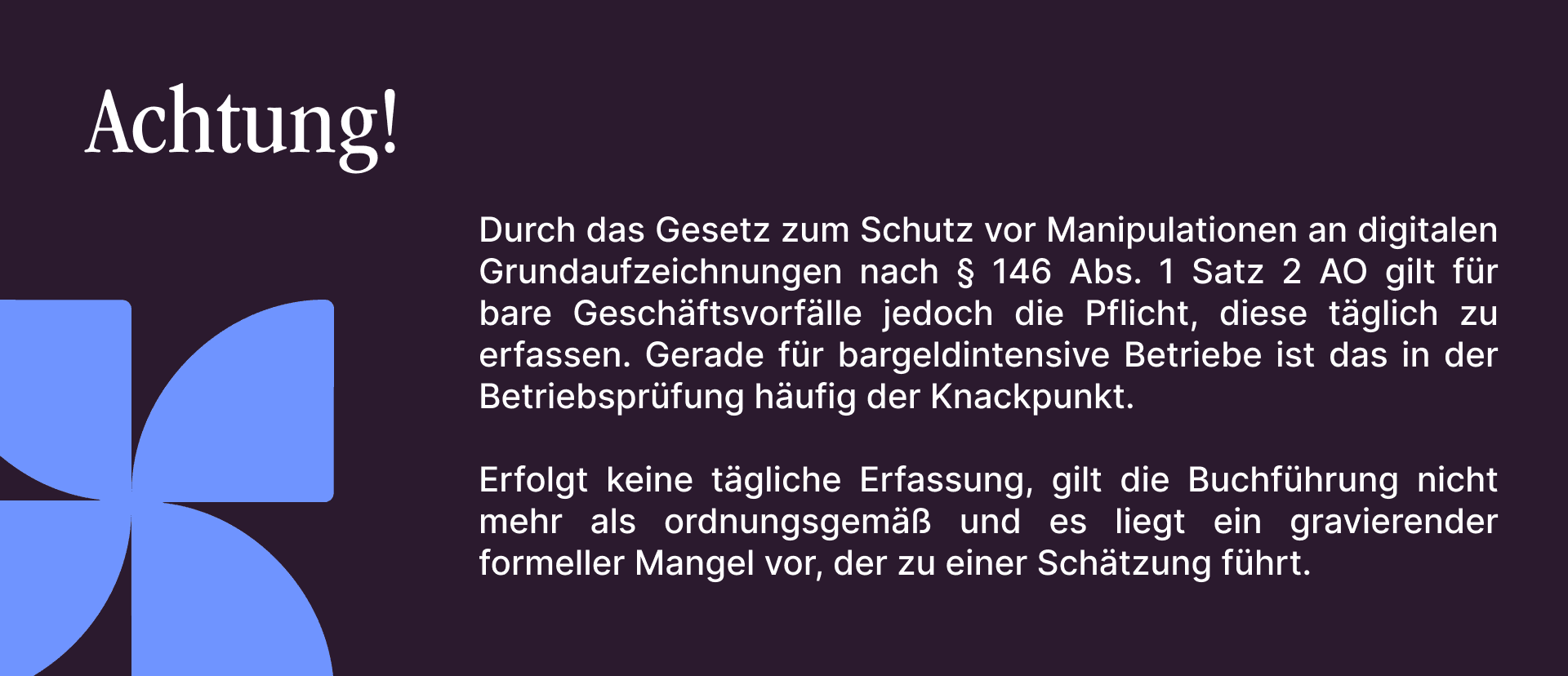

Um das Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen einhalten zu können, wurde § 146a Abs. 1 AO neu aufgenommen. Er beinhaltet die Einzelaufzeichnungspflicht und besagt, dass Betriebseinnahmen, -ausgaben, -entnahmen, -einlagen etc. einzeln und detailliert aufzuzeichnen sind. Im Nachgang bedeutet das: Alles ist so dokumentiert, dass es nachvollziehbar und prüfbar ist.

Aber wie kann man kontrollieren, ob die Einzelaufzeichnungspflicht und somit der Grundsatz der Vollständigkeit und lückenlosen Aufzeichnung gegeben ist? Dafür gibt es das Interne Kontrollsystem, kurz IKS. Hier gibt es zum einen programmatische Kontrolle. Dabei ist durch ein System sichergestellt, dass alles seine Richtigkeit hat. Zum anderen gibt es organisatorische Kontrollen durch Mitarbeiter:innen, Steuerberater:innen oder sonstige am Prozess beteiligte Instanzen.

Richtigkeit

Der Grundsatz der Richtigkeit stellt sicher, dass Geschäftsvorfälle das tatsächliche Geschehen widerspiegeln und gesetzeskonform sind. Das heißt, Steuerpflichtige müssen:

Vorgänge gemäß den rechtlichen Vorschriften inhaltlich zutreffend durch Belege abbilden,

der Wahrheit entsprechend aufzeichnen

und bei kontenmäßiger Abbildung zutreffend kontieren.

Deshalb gilt auch hier das Belegprinzip: keine Buchung ohne Beleg.

Zeitgerechte Buchung und Aufzeichnung

Steuerpflichtige müssen jeden Geschäftsvorfall zeitnah und unmittelbar nach der Entstehung in einem Grundbuch oder einer Grundbuchaufzeichnung erfassen. Daraufhin müssen sie die Buchung tätigen.

Entstehung = Ein Geschäftsvorfall entsteht.

Erfassung = Dieser wird in den Grundbuchaufzeichnungen, z. B. Kassenbuch, erfasst.

Buchung = Und zuletzt im Grundbuch gebucht.

Unbare Geschäftsvorfälle müssen unmittelbar, maximal 10 Tage nach ihrer Entstehung, erfasst und zeitnah, spätestens im Folgemonat, gebucht werden.

Ordnung

Digitale Systeme müssen Aufzeichnungen systematisch, sachlich und korrekt erfassen. Das ergibt sich aus dem Grundsatz der Klarheit und bedeutet, dass es übersichtliche und nachvollziehbare Buchungen braucht. Das Belegprinzip muss demnach erfüllt sein und es darf keine Buchung ohne Beleg passieren. Außerdem müssen Steuerpflichtige auf die Journal- und Kontenfunktion achten. Dabei werden Vorgänge im Journal erfasst und dann auf Konten angezeigt.

Sind diese Punkte nicht erfüllt, ist der Grundsatz der Ordnung automatisch nicht erfüllt und die Buchführung gilt als nicht ordnungsgemäß, ein formeller Mangel liegt vor und es kommt zu Zuschätzungen.

Unveränderbarkeit

Das Kriterium der Unveränderbarkeit legt fest, dass eine Buchung oder eine Aufzeichnung nicht verändert werden darf. Vor allem nicht, wenn dadurch der ursprüngliche Inhalt nicht mehr festzustellen ist.

In der früheren Papierwelt durften Steuerpflichtige im Zuge dieser Vorgabe unter anderem keine Aufzeichnungen mit Bleistift machen oder Daten übermalen, radieren, überkleben etc. Übersetzt in die heutige digitale Welt heißt das, dass man Daten nie löschen darf. Verantwortliche können stattdessen Vorgänge stornieren und dann neu buchen. So bleibt der Grundsatz erfüllt und Klarheit ist gegeben.

Das Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen besagt: Wenn Steuerpflichtige Geschäftsvorfälle mit einem elektronischen Aufzeichnungssystem aufzeichnen, müssen diese einzeln, vollständig, richtig, zeitgerecht und geordnet erfasst sein. Seit 01.01.2020 müssen das System und die digitalen Aufzeichnungen durch die TSE gesichert werden. Technische Sicherheitseinrichtungen, kurz TSE, laufen im Hintergrund mit, zeichnen auf und sichern somit, dass Nutzer:innen alle Grundsätze einhalten und vor allem, dass Daten nicht verändert und manipuliert werden.

Exkurs: Aufbewahrungspflichten

Für Unterlagen, die für eine mögliche Betriebsprüfung und das Verständnis des Gesamtbildes steuerlich relevant sind, gibt es eine Aufbewahrungspflicht. Je nach Dokument beläuft sich diese auf 6 oder 10 Jahre.

10 Jahre

Bücher, Buchungsbelege, Rechnungen und Aufzeichnungen

Jahresabschlüsse und Lageberichte

Inventar

Eröffnungsbilanz und Verfahrensdokumentation

Zollpapiere

6 Jahre

Erhaltene Handels- und Geschäftsbriefe

Kopien von versendeten Handels- und Geschäftsbriefen

Weitere Unterlagen, die steuerlich relevant sind

Aufbewahrungspflicht: Was bedeutet steuerlich relevant?

Hier geht es um außersteuerliche Aufbewahrungspflichten. Das heißt, sobald das Steuerrecht nicht greift und Regelungen vorgibt, Unterlagen aber dennoch steuerlich relevant sind, fallen sie unter die GoBD und müssen entsprechend aufbewahrt werden. Darunter fallen Papierbelege, aber auch Datensätze, Daten und elektronische Dokumente.

Mehr zum Thema lest ihr in unserem Artikel GoBD Aufbewahrungsfristen

GoBD: Wer ist verantwortlich für die Einhaltung?

Viele Unternehmen lagern ihre Buchhaltung und die Aufbewahrung von Dokumenten an Dritte aus. In diesem Fall stellt sich oftmals die Frage, wer dann dafür zuständig ist, die GoBD einzuhalten.

Die Antwort ist klar: Nach §33 AO ist allein das steuerpflichtige Unternehmen oder die steuerpflichtige Person verantwortlich. Somit sollten sich alle Beteiligten um die Einhaltung der Grundsätze kümmern, um prüfungssicher zu sein.

GoBD: Nur Pflicht oder auch Kür?

Offensichtlich ist, dass die Einhaltung der GoBD dafür sorgt, dass anstehende Betriebsprüfungen ohne Mängel erledigt werden. Betriebsprüfer:innen haben alle Unterlagen und Dokumentationen, die sie benötigen, um ihre Arbeit zu erledigen. Steuerpflichtige Unternehmen wiederum sichern sich mit den GoBD ab, nicht versehentlich Steuern zu hinterziehen.

Im Hintergrund liegt außerdem ein wesentlicher Vorteil, der nicht nur bei einer Prüfung greift, sondern auch im operativen Arbeitsalltag. Wenn sich Unternehmen einen Überblick über die eigenen Prozesse verschaffen und eine Verfahrensdokumentation erstellen, kann es Optimierungsbedarf leicht erkennen und Abläufe entsprechend anpassen. Die Prozessdokumentation fasst das Wissen aller am Prozess beteiligten Personen zusammen und macht es für andere zugänglich – das kommt Unternehmen zum Beispiel beim Einarbeiten eines:r neuen Mitarbeiters:in, aber auch im Krankheitsfall zugute.

[%hot tip]

Steuerberater:innen aufgepasst! Die Erstellung einer Verfahrensdokumentation schafft den Anlass, Mandanten kennenzulernen. An dieser Stelle können Steuerberater:innen so tief in Unternehmensprozesse blicken und einen Überblick erhalten. Die Dokumentation schreibt fest, wie die Zusammenarbeit zwischen Steuerberater:in und Mandanten abläuft, wie die Daten bei der Kanzlei landen und woher sie kommen. Steuerberater:innen können sich so weg vom Deklarieren hin zum Beraten bewegen und Prozessverbesserungen anstoßen.

Verfahrensdokumentation als Teil der GoBD

Eine Verfahrensdokumentation ist im Grunde nichts anderes als eine Dokumentation der Prozesse, die im Unternehmen passieren. Dabei sollte eine sachverständige dritte Person innerhalb eines angemessenen Zeitraums einen Überblick über Prozesse, die steuerlich relevant sind, erlangen können. Diese Dokumentation dient dazu, die Prozesse zu beschreiben, wie man plant, die Grundsätze der GoBD einzuhalten. Über das IKS wird die Einhaltung dann wiederum abgesichert.

Ohne eine Verfahrensdokumentation können Verantwortliche den Grundsatz der Nachvollziehbarkeit und Nachprüfbarkeit nicht einhalten. Deshalb ist diese Dokumentation wesentlicher Bestandteil der GoBD. Vor allem im digitalen Raum, in dem Vor- und Hauptsysteme immer wichtiger werden, müssen Prozesse klar dokumentiert sein. Dabei sind besonders die Schnittstellen von Bedeutung. Wie kommen steuerlich relevante Daten von einem System in das andere? Wie ist dabei gesichert, dass alles vollständig und korrekt übertragen wird? All das muss eine Verfahrensdokumentation beschreiben - die Anforderungen an sie ergeben sich somit aus dem Grundsatz.

Verfahrensdokumentation dient als Versicherung

Einige Unternehmen fragen sich, ob auch sie eine Verfahrensdokumentation brauchen. Wir glauben, dass jedes Unternehmen eine Verfahrensdokumentation braucht. Aber warum?

Erstellen Unternehmen eine Verfahrensdokumentation, setzen sie sich zum Ziel, steuerrechtlich relevante Anforderungen zu erfüllen. Passiert dennoch ein Fehler, der steuerliche Folgen hat, zeigen sie zumindest, dass sie Maßnahmen ergreifen, um solche Vorfälle zu vermeiden. Sie sichern sich demnach gegen Mängel in der Zukunft ab.

Good News: Verfahrensdokumentation muss nicht kompliziert sein

Eine Verfahrensdokumentation zu erstellen, ist komplex und kostet Unmengen an Zeit – das denken viele Unternehmen. Das muss aber nicht sein. Grundsätzlich müssen Unternehmen ihre Prozesse nur dokumentieren. Wie sie das machen, bleibt ihnen überlassen. Theoretisch könnte das auch mittels Sprachaufzeichnung funktionieren. Aber Vorsicht: Alles, was nicht niedergeschrieben und von einer dritten Person nicht nachvollziehbar ist, kann zu einer Beweis-Problematik führen.

Also sollen Unternehmen nun doch ein aufwändiges, schriftliches Dokument erstellen? Ein Dokument muss das Unternehmen erstellen, das ist richtig. Aufwändig muss das aber nicht unbedingt sein. Im Grunde sollte man hier einfach die Prozesse, die bereits vorhanden sind und täglich ablaufen, festhalten. Die einzige Bedingung: Eine sachverständige dritte Person muss das Verfahren in angemessener Zeit nachvollziehen können.

Wie kommt es dann zu der Annahme, dass eine Verfahrensdokumentation zu erstellen immer mit hohem Aufwand verbunden ist? Es gibt einige Vorlagen, die den Anschein machen, eine Verfahrensdokumentation muss kompliziert sein. Das liegt daran, dass diese Vorlagen meistens im Gutachter-Stil geschrieben sind. - besonders verbreitet in rechtlichen Berufen. Für Unternehmer:innen eignet sich aber vor allem eine Verfahrensdokumentation, die prozessorientiert ist. Diese kann dann unter anderem gleichzeitig für die Einarbeitung von neuen Mitarbeiter:innen verwendet werden.

Was beinhaltet eine Verfahrensdokumentation?

Du bist bereit, eine Verfahrensdokumentation zu erstellen? Folgende Punkte dürfen dabei nicht fehlen:

Inhaltsverzeichnis

Historie: Änderungen sollten klar ersichtlich sein

Angaben zum Unternehmen: Geschäftsmodell, Struktur, Unternehmensgröße etc.

Vorsysteme: Alle Systeme müssen beschrieben sein

Prozesse

Anwenderdokumentation: Was macht wer in welchem Schritt? Diese kommt teilweise von Softwareherstellern, die beschreiben, was mit der Software geht. Aber auch vom Unternehmen selbst. Hier wird beschrieben, wie die Software konkret angewendet wird.

Technische Beschreibung: Was passiert technisch bei den einzelnen Schritten? Wie sichert die Software Fehler ab?

Betriebsdokumentation: Verschmilzt mit technischer Beschreibung und beschreibt, was welches Programm macht. Wie wird die Software gehostet? Wie sind die Entwicklungsprozesse? Wer hat Zugriff auf die Datenbank?

Relevante Prozesse festhalten

Eingangsrechnungen

Rechnungsfreigabe

etc.

Ausgangsrechnungen

Faktura Programme

Shop-Systeme

etc.

Zahlungsanbieter

Paypal, Adyen, Stripe usw.

Kasse

Personal

usw.

IKS als Bestandteil der Verfahrensdokumentation

Beschreibung des IKS (internes Kontrollsystem)

Kontrolle: Gewollter Prozess vs. umgesetzter Prozess

Hier findest du einige Muster Verfahrensdokumentationen: Ersetzendes Scannen, Belegablage, DATEV Resourcen

Internes Kontrollsystem (IKS): So wird die Einhaltung der Spielregeln kontrolliert

Für Konzerne gibt es rechtliche Vorschriften, die ausdrücklich ein Internes Kontrollsystem, kurz IKS, fordern. Für kleine und mittelständische Unternehmen sieht das anders aus. Hier gibt es diese Anforderungen nicht. Das ist allerdings problematisch. Wie sollen Steuerpflichtige ohne ein IKS sicherstellen, dass sie die in der GoBD festgelegten Grundsätze, deren Umsetzung in der Verfahrensdokumentation beschrieben ist, auch wirklich einhalten?

Das Zusammenspiel von GoBD, Verfahrensdokumentation und IKS funktioniert nur, wenn alle Punkte beachtet werden.

Die Finanzverwaltung erwartet von Steuerpflichtigen, dass sie steuerliche Pflichten einhalten und entsprechende Kontrollen dafür eingerichtet haben (§§ 146, 146a AO). Im Rückschluss bedeutet das, dass auch kleinere oder mittelständische Unternehmen ein IKS haben müssen und damit die Einhaltung der GoBD kontrollieren.

Ebenso wie eine Verfahrensdokumentation kann ein IKS Steuerpflichtige gegen den Vorwurf der Vorsätzlichkeit absichern. Ein IKS ist demnach Bestandteil des Risiko-Managements und richtet sich im Umfang nach der Größe des Unternehmens und dem Geschäftsmodell. Je komplexer Prozesse ablaufen, desto ausgefeilter muss das IKS aufgesetzt sein. Wer dabei Teil des IKS ist, liegt bei den Unternehmen - so kann beispielsweise auch der:die Steuerberater:in beteiligt sein und Plausibilitätsprüfungen durchführen.

Ein IKS beinhaltet zwei Arten an möglichen Kontrollen:

Integrierte Prozesskontrollen

Nachgelagerte, unabhängige Prozesskontrollen

Die GoBD schreiben fest, was ein IKS im Detail abdecken sollte. Die Beschreibung dessen ist Teil der Verfahrensdokumentation. Das gehört zu einem Internen Kontrollsystem:

Zugangs- und Zugriffsberechtigungskontrollen auf Basis entsprechender Rechte (z.B. in der Software)

Funktionstrennungen

Erfassungs- und Eingabekontrollen (Vollständigkeitskontrollen, Fehlerhinweise durch Software, Plausibilitätsprüfungen)

Übertragungskontrollen (z.B. der Schnittstelle)

Abstimmungskontrollen bei der Dateneingabe (z.B. Vier-Augen-Prinzip)

Verarbeitungskontrollen (z.B. Vier-Augen-Prinzip, Rechnungsfreigaben)

Schutzmaßnahmen gegen die beabsichtigte (und unbeabsichtigte) Manipulation von Software, Datensätzen und Dokumenten

Q&A Session - Sei dabei!

Du hast Fragen, Informationen oder eine Meinung zu dem Thema? Dann melde dich gerne bei uns und wir besprechen offene Punkte gemeinsam in einem Next Level Accounting Live!