Das Wichtigste in Kürze

Rückstellungen bezeichnen fiktive Verbindlichkeiten, Aufwendungen oder Verluste, von deren Entstehung in der Zukunft auszugehen ist.

Das kaufmännische Vorsichtsprinzip ist bei der Buchung von Rückstellungen zu beachten (§ 252 Absatz 1 Ziffer 4 HGB).

Es gibt u. A. folgende Arten der Rückstellungen: Pensionsrückstellungen, Steuerrückstellungen, Schuldrückstellungen und Aufwandsrückstellungen.

Man kann Rückstellungen vermeiden, wenn man digital intern darüber kommuniziert, wer welche Käufe oder Bestellungen tätigt.

Statt Rückstellungen zu meiden, kann man sie aber auch mit Candis automatisieren.

Alle Unternehmen, die zur Buchführung verpflichtet sind, müssen das Ende einer Leistungsperiode mit einer Bilanzierung abschließen. Zur Bilanzierung gehört unter anderem auch das Buchen von Rückstellungen. Doch was sind Rückstellungen und wie werden sie gebildet, verbucht und aufgelöst?

Rückstellungen einfach erklärt

Rückstellungen sind fiktive Verbindlichkeiten, Aufwendungen oder Verluste, von deren Entstehung in der Zukunft auszugehen ist. Dieser Fall kann z. B. eintreten, wenn Rechnungen fehlen oder Gerichtsentscheide noch ausstehen. Sie grenzen periodenübergreifende Erfolgsvorgänge ab, indem sie einen sofortigen Aufwand und somit eine Gewinnminderung bilden, der erst bei Fälligkeit der Rückstellungen realisiert wird.

Verbindlichkeiten, die bezüglich Grund und Höhe sicher eintreten werden, müssen mit ihrem Erfüllungsbetrag passiviert werden. Dasselbe gilt für Verbindlichkeiten, die nicht sicher eintreten oder bei denen kein genauer Betrag feststeht. Die ungewissen Verbindlichkeiten müssen nach Abgrenzungsprinzip vor dem Bilanzstichtag entstanden sein und möglichst zutreffende Schätzungen des Aufwands zeigen.

Rückstellungen oder Rücklagen? Der Unterschied!

Rückstellungen werden als Aufwand gebucht und sind dadurch erfolgsmindernd. Rücklagen unterscheiden sich von Rückstellungen, weil sie den Gewinn nicht mindern und dadurch steuerlich auch nicht so attraktiv sind. Rücklagen erhöhen Eigenkapital eines Unternehmens, das sich somit auch vor Krisen schützt.

Wie wirkt sich eine Rückstellung auf den Gewinn aus?

Rückstellungen zählen zu den Schulden eines Unternehmens und gelten daher als Fremdkapital. Sie mindern zwar den Gewinn, sind aber auch mit steuerlichen Vorteilen verbunden. Im laufenden Wirtschaftsjahr verringern sie die Steuerlast, was die Liquidität des Unternehmens erhöht.

Trotzdem werden Rückstellungen gerne vermieden. Ein Unternehmen hat durch Rückstellungen nicht nur weniger Gewinn, sondern auch weniger Kreditwürdigkeit und geringere Ausschüttungsmöglichkeiten.

Wann ist eine Rückstellung zu bilden?

Wenn beim Monats- oder Jahresabschluss keine Sicherheit über die Höhe und den Zeitpunkt eventueller zukünftiger Verbindlichkeiten herrscht, müssen diese als Rückstellungen gebucht werden. Um diese eventuelle Zahlungsverpflichtung in der Zukunft begleichen zu können, wird also ein Betrag zurückgestellt.

Für das Bilden einer Rückstellung ist es wichtig, dass die Verbindlichkeit zum Stichtag der Bilanz bereits begründet war. Die Höhe und Zeitpunkt der Rechnung muss dabei nicht feststehen. Es gilt jedoch die gesetzliche Pflicht, die Höhe nach bestem Wissen zu schätzen (HGB § 253).

Gemäß der Passivierungspflicht § 249 HGB müssen deutsche Firmen Rückstellungen buchen. Falls lediglich ein Geschäftsrisiko besteht, dürfen Rückstellungen aber nicht gebildet werden.

Welche Rückstellungen dürfen nicht gebildet werden?

Für ungewisse Verbindlichkeiten, die nur zu tilgen sind, wenn künftige Gewinne oder Einnahmen anfallen dürfen keine Rückstellungen gebildet werden, sondern nur, wenn Gewinne oder Einnahmen angefallen sind.

Kurz- und langfristige Rückstellungen: Was ist der Unterschied?

Grundsätzlich wird zwischen kurzfristigen und langfristigen Rückstellungen unterschieden. Eine Rückstellung ist kurzfristig, wenn der Mittelabfluss innerhalb der folgenden Rechnungsperiode zu erwarten ist. Alle anderen Rückstellungen sind langfristig. Langfristige Rückstellungen, die über ein Jahr zurückliegen, müssen zusätzlich verzinst werden.

Bei der Buchung von Rückstellungen ist das kaufmännische Vorsichtsprinzip zu beachten (§ 252 Absatz 1 Ziffer 4 HGB). Dieses besagt, dass Vermögensgegenstände im Zweifel eher zu niedrig und Schulden eher zu hoch zu bewerten sind.

Welche Arten von Rückstellungen gibt es?

Es gibt zwar viele Arten von Rückstellungen, doch die häufigsten Fälle lassen sich in vier Bereiche aufteilen:

1. Pensionsrückstellungen

Wegen der Verpflichtung eines Unternehmens zur betrieblichen Altersvorsorge werden monatlich Pensionsrückstellungen gebildet. Das Betriebsrentengesetz (BetrAVG) bietet die rechtliche Grundlage dafür.

2. Steuerrückstellung

Für Steuern, die für das vergangene Geschäftsjahr noch nicht berechnet worden sind, wie z. B. Körperschafts oder Gewerbesteuer, müssen Steuerrückstellungen gebildet werden.

3. Schuldrückstellungen

Ungewisse Verbindlichkeiten und Drohverlustrückstellungen gelten als Schuldrückstellungen. Ungewisse Verbindlichkeiten sind zum Beispiel Gerichtsprozesse, die im aktuellen Jahr geführt werden. Für diese dürfen Prozesskostenrückstellungen gebildet werden. Drohverlustrückstellungen, die auch unter Schuldrückstellungen fallen, gelten für Vertragsverhältnisse, dessen Parteien ihrer Vertragspflicht noch nicht nachgekommen sind.

4. Aufwandsrückstellungen

Im Gegensatz zu Schuldrückstellungen fallen Aufwandsrückstellungen unter die Selbstverpflichtung eines Unternehmens. Instandhaltungsrückstellungen sind beispielsweise notwendig, wenn Instandhaltungsarbeiten für Maschinen im Betrieb im vergangenen Jahr nicht durchgeführt wurden. Kulanzrückstellungen gelten für freiwillige Gewährleistungen, also zum Beispiel für die Reparatur eines Gerätes nach Ablauf der Garantie.

Sonstige Rückstellungsarten

Drohverlustrückstellungen (bei schwebenden Geschäften)

Prozessrückstellungen (bei laufenden Gerichtsverhandlungen)

Provisionsrückstellungen (wenn Vertreter:innen Provisionsansprüche stellen können)

Kulanzrückstellungen (für den Rückgabe-Fall von mangelhafter Ware)

Rückstellungen für Garantieverpflichtungen (für den Fall kostenloser Nacharbeiten oder Ersatzlieferungen, die aufgrund von Garantieverträgen beansprucht werden)

Wann muss ich Rückstellungen buchen und auflösen?

Wenn der Grund für die Bildung von einer Rückstellung sowie für ihr Bestehen entfällt, müssen Rückstellungen aufgelöst werden. Nach § 249 HGB ist das der einzige Fall, durch den eine Auflösung zustande kommen darf.

Da die Höhe der Rückstellungen meist geschätzt wird, kommen zur Auflösung vier Szenarien infrage:

Fall 1: Die Höhe der Rückstellung ist gleich hoch wie die Höhe des tatsächlichen Aufwands. Die Auflösung ist erfolgsneutral.

Fall 2: Wenn der Rückstellungsbetrag höher ist als der des Aufwands, wird der überschüssige Betrag als betrieblicher Ertrag angesetzt.

Fall 3: Die Verbindlichkeit ist höher als die Rückstellung. Das Unternehmen muss als mehr Kapital aufbringen, um den Aufwand auszugleichen. Dadurch entsteht Verlust.

Fall 4: Die Aufwand kommt nicht zustande und die Rückstellung wird vollends als betrieblicher Ertrag angesetzt.

Was sind Beispiele für Rückstellungen?

Ein Produkthersteller weiß, dass einige seiner Artikel während der Garantiezeit kaputtgehen werden. So entstehen für das Unternehmen Kosten.

Für jedes verkaufte Produkt wird deshalb ein bestimmter Betrag zurückgelegt. Niemand kann zu diesem Zeitpunkt wissen, wie viele der Artikel kaputtgehen und daher auch nicht, wie viele Kosten dadurch entstehen werden. Statt einer Verbindlichkeit wird hier also eine Rückstellung erstellt.

Falls die Ansprüche der Kunden nach Garantiezeit nicht eingelöst worden sind, können die jeweiligen Rückstellungen ergebniswirksam aufgelöst werden.

Übrigens: Rückstellungen werden immer netto gebucht und ohne die gesetzliche Mehrwertsteuer.

Tipp: So schließt du Leistungsperioden vollständig ab

Eine Leistungsperiode sollte immer so vollständig wie möglich abgeschlossen werden. Es gibt jedoch einige Faktoren, die diesen Prozess blockieren. Die folgenden Tipps helfen weiter:

Verspätete Rechnungen vermeiden: Mach mit deinen Lieferanten aus, dass Rechnungen bis zum letzten Tag eines Monats zugeschickt werden.

Papierlose Kommunikation: Über den Postweg verliert man mehrere Tage, bis Rechnungen ankommen. Bitte deine Lieferanten, die Rechnungen in Zukunft per Mail zu schicken. Hierfür solltest du ein zentrales Postfach einrichten, wo alle Rechnungen eintreffen und gesammelt werden. So überspringst du auch den Schritt des Scannens, der auch nochmal Zeit kostet. Eine Rechnungsfreigabe-Software wie Candis spart zusätzlich nochmal Zeit, da der Freigabeprozess so per Klick fertiggestellt werden kann.

Interne Guidelines: Mithilfe einer personalisierten Excelliste, in der jeder festhalten kann, an welchem Projekt er gerade arbeitet und mit welchem Betrag er gerechnet hat, weiß die Buchhaltung besser über Beträge für Rückstellungen Bescheid.

Rückstellungen stehen lassen: Beim Jahresabschluss werden Rückstellungen oft für die Erfüllung der Aufbewahrungspflichten nicht aufgelöst, sondern stehen gelassen – natürlich mit der Voraussetzung, dass sich die Bewertung der Rückstellung nicht ändert. Es darf also nicht günstiger oder teurer werden.

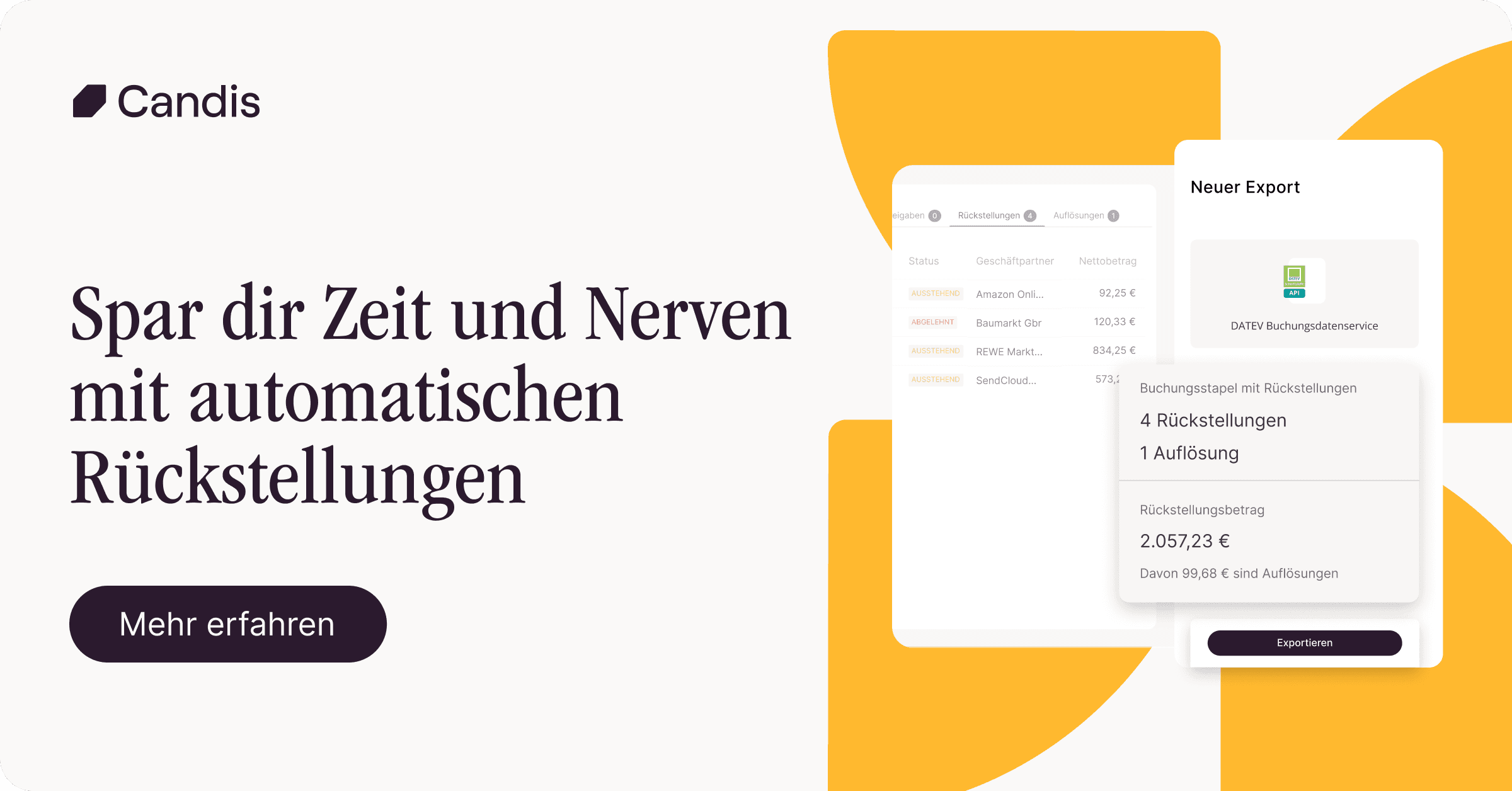

Rückstellungen in Candis automatisch bilden und exportieren

Candis erleichtert das Bilden und Auflösen von Rückstellungen:

Befindet sich die Rechnung noch im Freigabeprozess, bildet Candis pro Buchungsperiode automatisch Rückstellungen. Rückstellungen werden immer nach Leistungsdatum der Rechnung gebildet.

Wichtig: Rückstellungen werden nicht automatisch exportiert. Stattdessen kannst du selbst auswählen, welche Rückstellungen du exportieren möchtest.

Sobald die Rechnung freigegeben ist, wird automatisch die Auflösung mit dem nächsten Export übertragen, um die Rückstellungen aufzulösen.

Für dich als Kund:in hat das den Vorteil, dass du stets einen tagesaktuellen Überblick über die Zahlen für den Monatsabschluss hast. Die Zahlen sind also verlässlicher und du kannst guten Gewissens unternehmerische Entscheidungen auf dieser Basis treffen.