Das Wichtigste in Kürze

Skonto ist ein Preisnachlass, der in einer Minderung des Aufwands resultiert.

Dies passiert zwischen zwei Parteien eines Kaufvertrags nur unter der Bedingung einer frühen Zahlung.

Die jeweiligen Zahlungsbedingungen inklusive Zahlungsziel und Skonto-Rabatt werden vom Leistungserbringer definiert.

Mit der Skonto-Funktion in Candis können Skonti automatisch erfasst und per Klick hinzugefügt werden.

Skonto buchen: die Grundlagen

Ein Skonto ist Preisnachlass, der in einer Minderung des Aufwands resultiert. Es handelt sich also um eine Reduzierung des (Brutto-)Rechnungsbetrages gemäß einem Prozentsatz. Die Gewährung von Skonti ist eine freiwillige Absprache zwischen zwei Parteien eines Kaufvertrags. Die Voraussetzung hierfür ist immer, dass ein gewisses Zahlungsziel eingehalten wird.

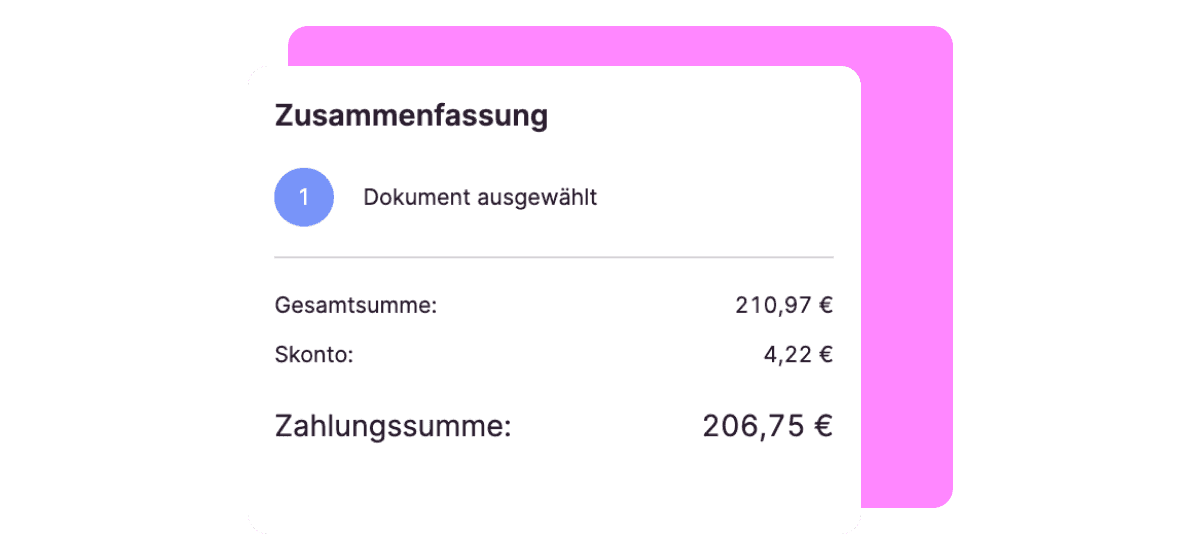

Tipp: Hier findest du den Skonto-Rechner von Candis, mit dem du direkt sehen kannst, wie viel du nach Skontoabzug zahlen muss.

Praxisbeispiel: Zunächst wird eine Rechnung gestellt. Darauf befindet sich der Vermerk, dass ein Skonto zu vorgegebenen Konditionen gebucht werden kann.

Entsprechend wird das Skonto zwar mit der Rechnungsstellung gewährt, tritt aber erst nach der Rechnungsstellung in Kraft. Das ist insofern wichtig, als es buchhalterisch erfasst werden muss, weil sich dadurch Umsätze und Steuern ändern.

Warum sind Skonti so beliebt?

Skonti haben einige Vorteile für alle Beteiligten. Für Unternehmen steht der Rechnungsbetrag zeitnah zur Verfügung. Kund:innen mit einem stabilen Kapital können dank Skonto ein paar Euro sparen.

Besonders bei hochpreisigen Anschaffungen oder großen Mengen machen sich die wenigen Prozentpunkte doch bemerkbar. Bei besonders teuren Anschaffungen, für die ein Kredit aufgenommen werden müsste, wird durch einen Skonto weniger geliehenes Kapital benötigt. Dadurch sinkt nicht nur die Zinslast für die Anschaffung, sondern auch die Vorsteuer.

Wie bucht man ein Skonto?

Ein Skonto bezieht sich immer auf den Bruttobetrag auf der Rechnung. Das bedeutet, dass sich nicht nur der Rechnungsbetrag mindert, sondern auch der Vorsteuerbetrag.

Häufig wird die Frage gestellt: Reichen SKR03 und SKR04 als Standardkontenrahmen zum Skonto buchen aus? In DATEV sind Skontokonten Automatikkonten und werden demnach nicht bebucht.

Skonti spielen erst nach der Rechnungsstellung eine Rolle und können in der Finanzbuchhaltung nicht wie Rabatte oder Boni behandelt werden, obwohl sie eigentlich in diese Kategorie fallen würden. Wenn ein Skonto gewährt wird, muss dieses nachvollziehbar in der Buchhaltung dokumentiert werden.

So berechnet man ein Skonto:

Skonto = Bruttobetrag*Prozentsatz

Rechnungsbetrag = Bruttobetrag – Skonto

Skonti gewähren

Wenn man ein Skonto gewährt, ist der erhaltene Betrag geringer. Das beeinträchtigt auch die Vorsteuer. Buchhalterisch geht man folgendermaßen damit um:

Bruttobuchung & Buchungssatz

Eine der zwei Buchungsmethoden ist die Bruttobuchung. Bei der Bruttobuchung wird zunächst der gesamte Betrag, inklusive der Mehrwertsteuer, gebucht.

Erst im Anschluss wird die durch die Preisreduktion geänderte Vorsteuer berechnet und eine Korrekturbuchung vorgenommen. Bei der Korrekturbuchung wird die überschüssige Mehrwertsteuer abgezogen.

Der Vorteil dieser Variante ist, dass sie sehr übersichtlich ist. Der Nachteil besteht in dem Mehraufwand durch die anfallende Korrekturbuchung.

| Ausgangswert = gesamter Betrag inkl. Mehrwertsteuer:1) Gesamten Betrag + Mehrwertsteuer buchen 2) Geänderte Vorsteuer berechnen & Korrekturbuchung vornehmen→ Bei der Korrekturbuchung überschüssige Mehrwertsteuer abziehen |

Nettobuchung & Buchungssatz

Bei der Nettobuchung wird der Prozentsatz des Skontos nur auf den Nettobetrag angewendet und die Mehrwertsteuer von diesem Betrag aus errechnet. Da diese Variante einfacher ist, wird sie in der Praxis auch öfter angewendet.

| Ausgangswert = Nettobetrag→ Mehrwertsteuer von diesem Betrag aus errechnen |

Skonti erhalten

Auch bei der kaufenden Person muss das Skonto in der Buchhaltung auftauchen. Für die Buchung eines erhaltenen Skontos gibt es die gleichen Möglichkeiten wie für die Gewährung eines Skontos.

Bruttobuchung & Buchungssatz

Bei der Bruttobuchung zieht der:die Käufer:in den Skonto ab und überweist den verbleibenden Betrag an den:die Lieferant:in. Da dabei die Vorsteuer nicht berücksichtigt wird, muss die im Nachgang korrigiert und eine weitere Buchung vorgenommen werden.

| 1) Käufer:in zieht Skonto ab & überweist Restbetrag an Lieferant:in2) Vorsteuer im Nachgang korrigieren (weitere Buchung notwendig) |

Nettobuchung & Buchungssatz

Die Nettobuchung sieht vor, dass der Betrag nach Abzug des Skonto und die dazugehörige Mehrwertsteuer gleichzeitig gebucht werden. Dieser einfache Weg, einen Skonto buchhalterisch einzuordnen, wird von vielen Personen bevorzugt.

| Gleichzeitige Buchung des Betrags nach Abzug des Skontos & der zugehörigen Mehrwertsteuer |

Skonti und Umsatzsteuer

Wer Umsatzsteuer abführt, muss natürlich auch eine Umsatzsteuervoranmeldung und eine Umsatzsteuererklärung einreichen. Wenn sich also durch die Buchung eines Skontos die Vorsteuer ändert, muss auch die Mehrwertsteuer angepasst und die Umsatzsteuervoranmeldung entsprechend korrigiert werden.

Bei falschen Angaben drohen Strafen. Außerdem zahlt das Unternehmen bei Nichtanpassung der Zahlen unnötig viel Umsatzsteuer.

Skonto auf der Rechnung ausweisen

Gewährt man als kaufende Person ein Skonto, muss dieser auf der Rechnung ausgewiesen werden. Gemäß § 14 UStG Absatz 4 gehört zu den Pflichtangaben auf einer Rechnung nämlich eine Minderung des Entgelts – sofern diese vereinbart wurde.

Auf der Rechnung muss dann unbedingt der Prozentsatz für den Skonto zu finden sein, sowie der tatsächliche Skontobetrag. Zudem muss die Skontofrist angegeben werden und ab wann der normale Betrag gezahlt werden muss.

Probleme beim Skonto buchen

Das wohl häufigste Problem beim Thema Skonto ist, dass die Skontofrist verpasst und wird. Warum passiert das so häufig?

Analoge Prozesse sind ein Hauptproblempunkt, weil sie folgende Problematiken zur Folge haben:

1. Unübersichtlicher Rechnungseingang: Unternehmen ohne zentrale E-Mail-Adresse für Eingangsrechnungen haben oft Papierrechnungen, die an verschiedene Abteilungen adressiert im Unternehmen eintreffen. Oft werden Rechnungen auch, obwohl per E-Mail zugestellt, ausgedruckt. Dann verschwindet die Rechnung unter Papierstapeln auf den Bürotischen und wird zu spät bearbeitet.

2. Umständlichkeit: Skonto müssen händisch ausgerechnet und subtrahiert werden.

3. Kollegen hinterherrennen: Nicht selten muss die Finanzbuchhaltung ihre Mitarbeiter:innen daran erinnern, Rechnungen schneller freizugeben, damit ein Skonto gebucht werden kann. Zuständige Mitarbeiter:innen sind im Urlaub oder krank – so kann man sich das Skonto schonmal streichen.

4. Keine Erinnerungen: Und wer erinnert die Buchhalter:innen an Skontofristen? Das Alltagsgeschäft lässt sogar sehr organisierte Mitarbeiter:innen hin und wieder eine Frist verschlafen.

Wie kann man also verhindern, dass man unnötig Skonto verschenkt?

So geht’s immer pünktlich

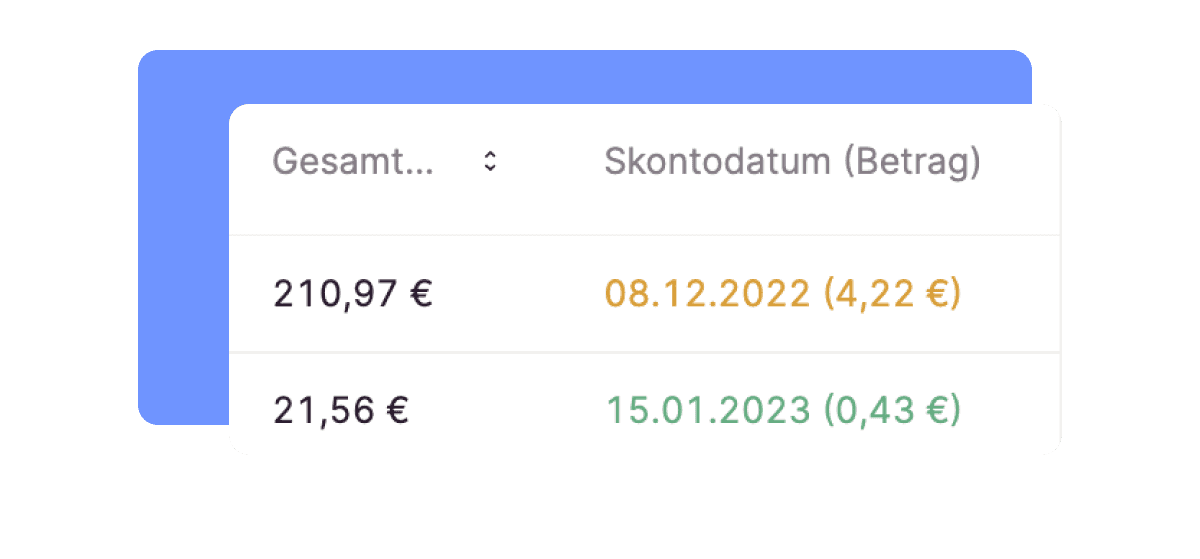

Wie für viele Bereiche bietet auch hier die Digitalisierung einfache Lösungen. Mit Software wie Candis werden Skonti via OCR-Technologie automatisch ausgelesen. Danach können sie ganz einfach angewählt und gebucht werden. Im Daily Digest von Candis sieht man außerdem auf einen Blick, welche Skontofristen am ehesten anstehen.

Eine Übersicht an offenen Rechnungen (samt deren Skontofristen) gekoppelt mit smarten Erinnerungsfunktionen, macht die Inanspruchnahme von Skonti so sehr viel einfacher. Mit der Technik des Color Coding werden Skontofristen mit grün, orange oder rot markiert: Bei der roten Markierung hat man z. B. nur noch weniger als drei Tage Zeit, Skonto zu buchen.

Werden die Rechnungen pünktlich bezahlt, freut sich nicht nur das Unternehmen über erhaltene Skonti, sondern auch die Lieferanten über einen zeitnahen und zuverlässigen Zahlungseingang. Jeder ist happy und die Beziehungen zwischen beiden Parteien verbessern sich.

Übrigens: In Zukunft können auf Candis auch Zahlungsbedingungen auf Geschäftspartnerebene gespeichert und automatisch angewendet werden. Bei wiederholenden Zahlungsempfängern werden die Skontofelder dann automatisch mit den jeweiligen Zahlungsbedingungen ausgefüllt.