Das Wichtigste in Kürze

Auslagen sind Geldbeträge, die Mitarbeiter:innen für geschäftliche Zwecke vorstrecken müssen und später erstattet bekommen.

Ein hoher Aufwand und die Belastung der Mitarbeiter:innen durch die Eigengeldzahlungen sind garantiert.

Besser sind Firmenkreditkarten, mit denen Mitarbeiter:innen im Rahmen von individuell festgelegten Budgets und Limits Zahlungen durchführen können.

Belege werden in einer zugehörigen Rechnungsfreigabe-Software automatisch mit den Transaktionen verknüpft.

Grundlagen der Auslagenerstattung

Die Definition von Auslagenerstattung, oder auch Auslagenersatz, ist die Aufwendung geschäftlicher Geldbeträge von Mitarbeiter:innen, die diese erst nach der Aufwendung zurückerhalten.

Auslagen können verschiedenen Kategorien angehören, z. B.:

Übernachtungskosten für Hotels

Ausgaben für Büromaterialien

Kosten für die Bewirtung von Kund:innen oder der Kauf von Kundengeschenken

Abonnementkosten für Handyverträge oder den ÖPNV

Reisekosten

Tagegelder und Verpflegungspauschalen

Brauchst du eine Vorlage für deine Auslagenerstattung? Diese kannst du hier finden.

Auslagen oder durchlaufende Gelder?

Man unterscheidet zwischen durchlaufenden Geldern und einer Auslagenerstattung:

Auslagenerstattung sind Geldbeträge, die der oder die Beschäftigte für die arbeitgebende Instanz aufgewendet hat und erst nach der Aufwendung zurückerhält.

Durchlaufende Gelder sind Geldbeträge, die die Beschäftigten bereits vor der Aufwendung, also ohne in Vorkasse zu treten, von den Arbeitgebenden erhalten. Durchlaufende Gelder werden auf einem Konto verbucht, das zu den Kontentypen Guthaben gehört, wie z. B. ein Finanzkonto. Die Zahlung wird also als Forderung verbucht, während der Erstattungsbetrag als Rückführung der Auslagenforderung verbucht wird.

[%did you know]

Beinhaltet die Auslage Umsatzsteuer, sollte sie als Aufwand verbucht werden – es sei denn, die Schuldner (die Arbeitgebenden) sind gleichzeitig auftraggebende Instanz; dann sind es durchlaufende Posten. Sind die Kostenschuldner vorsteuerabzugsberechtigt, wird die Auslage als Aufwand zzgl. Umsatzsteuer behandelt.

Auslagenerstattung für Freiberufler:innen

Für Freiberufler:innen gibt es zwei Möglichkeiten, um Auslagen für eine Kundschaft zu buchen:

Als durchlaufender Posten oder als Ausgabe

In diesem Fall muss die auftraggebende Person als Kostenschuldner:in auf dem Beleg auftauchen. Die Zahlung wird dann als Forderung gebucht und die Erstattung wiederum als Rückführung entsprechender Forderung.

Als Aufwand

Die folgende Variante ist einfacher: Du kannst die Auslage auch als Aufwand und bei Erstattung als Einnahme auf ein Aufwandskonto buchen. Zuzüglich der Umsatzsteuer wird die Auslage in Rechnung gestellt. Diese kann die auftraggebende Person wiederum dank Vorsteuerabzug geltend machen.

Kopien der Belege und Kassenbons schickst du als Anlage an die Kundschaft. Die Originale behältst du, außer die Belege sind auf den Namen der auftraggebenden Person ausgestellt.

Nachteile und Hürden der Auslagenerstattung: Ein Beispiel

Auslagenerstattung ist ein großer Aufwand, wie das folgende Beispiel zeigt. Stell dir vor, du bist auf einem Businesstrip und deine Verpflegungs- und Transportkosten sollen dir im Anschluss an die Reise rückerstattet werden.

Frustfaktor 1: Lückenlose Belegsammlung

Du sammelst auf deiner Geschäftsreise fleißig Belege: vom Kaffee am Morgen, über das Mittagessen mit den Kolleg:innen, bis hin zum Roomservice im Hotel am Abend. Den Beleg für die Taxikosten hebst du ebenfalls auf.

Frustfaktor 2: Thermo- und Digitalbelege

Manche Belege sind in Papierform, andere wiederum digital, aber alle müssen aufgehoben werden. Zudem verblassen Thermobelege nach kurzer Zeit.

Frustfaktor 3: Analoge Dokumente zu Auslagen

Keinen Drucker zu Hause? Dann musst du für den Druck des Formulars der Auslagenerstattung extra zum Copy-Shop gehen.

Frustfaktor 4: Bloß keine Fehler machen

Du musst das Formular anschließend akribisch ausfüllen, weil sämtliche Details deiner Ausgaben genau angegeben werden müssen. Datum, Belegnummer, Beschreibung, Netto- und Bruttobetrag – keine diese Angaben darf vergessen werden oder fehlerhaft sein.

Frustfaktor 5: Nur im richtigen Format

Nachdem du nun alle Belege und die ausgefüllte Auslagenerstattung eingescannt oder mit dem Smartphone abfotografiert hast, musst du die Dokumente zu einem zusammenhängenden PDF umwandeln.

Frustfaktor 6: Unsicherheit

Wenn alles geschafft ist, stellen sich immer noch die Fragen: Wurden sicher keine Fehler gemacht? Und wenn doch, müssen nochmal Korrekturschleifen vorgenommen werden?

Kreditkarten als Alternative

Warum sollte man überhaupt noch Auslagenerstattung nutzen? Für viele Mitarbeiter:innen ist Kostenvorstreckung eine Zumutung, die Wartezeiten bis zur Rückerstattung sind teilweise lang und häufig gehen Belege verloren.

Auch die Buchhaltung ist genervt, denn die Auslagenerstattungen müssen oft doppelt und dreifach geprüft werden.

Mittlerweile gibt es weitaus bessere digitale Alternativen, wie z. B. Firmenkreditkarten für die Mitarbeiter:innen.

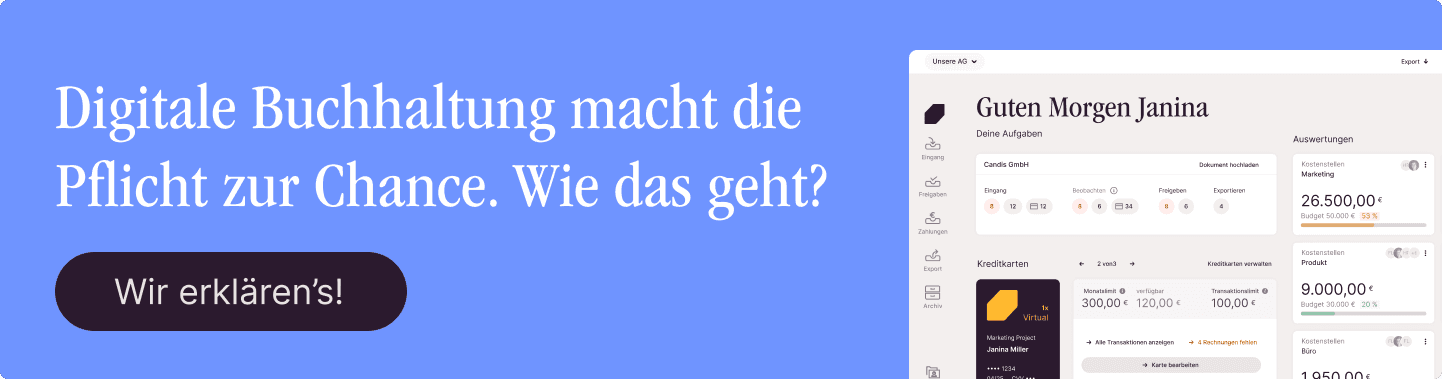

Wie funktionieren Firmenkreditkarten?

Alle Mitarbeiter:innen bekommen jeweils ihre persönliche, physische oder virtuelle Kreditkarte ausgestellt, die mit einer Rechnungsmanagement-Software verknüpft ist. Bei anfallenden Auslagen wird die persönliche Kreditkarte verwendet.

Budgets und Limits können individuell festgelegt werden. In Vorlage treten muss hier niemand mehr treten, denn das Unternehmen zahlt. Der Beleg für die Transaktion wird direkt per Smartphone eingescannt, hochgeladen und von der Software automatisch ausgelesen. Anschließend können dann Beleg und Kreditkartentransaktion verknüpft werden – ganz einfach per Mausklick. Fertig!

Die Vorteile von Kreditkarten gegenüber Auslagenerstattungen

Die Vorteile von Firmenkreditkarten gegenüber der klassischen Auslagenerstattung sind zahlreich. Wir fassen die wichtigsten Vorteile zusammen:

1. Schnelle und zentrale Erfassung

Die Software erlaubt, Belege direkt mit den entsprechenden Transaktionen zu verknüpfen. So wird alles zentral erfasst, egal ob es sich um Reisekosten, Abos oder neue Projektmaterialien handelt. Auf fehlende Belege weist das System automatisch hin.

2. Keine Zettelwirtschaft mehr

Beleg einfügen oder einscannen und fertig! Die Rechnungsmanagement-Software kümmert sich um das Auslesen der Daten. Lästige Formulare ausdrucken und Belege sammeln ist endlich vorbei.

3. Geringerer Aufwand

Die Mitarbeiter:innen freut’s – gegenüber der Auslagenerstattung ist die Verwendung einer persönlichen Kreditkarte mit viel weniger Aufwand verbunden.

4. Bessere Datenqualität und Übersicht

Bei der klassischen Auslagenerstattung schleichen sich häufig Fehler ein. Das automatische Auslesen von Belegdaten via OCR-Technologie ist sehr viel präziser und zuverlässiger. Die Finanzabteilung bekommt so eine bessere Übersicht über Ausgaben und Budgets.

5. Einfache Weiterverarbeitung

Auch Exporte ins Buchhaltungssystem ist kein Problem. Die Daten stehen in der Rechnungsmanagement-Software für die Weiterverarbeitung bereit und können per Mausklick exportiert werden.

6. Kein Warten auf Erstattung

Die Mitarbeiter:innen müssen nicht mehr in Vorlage treten und somit fällt nerviges Warten auf die Rückerstattung ebenfalls weg.

Auslagenerstattung: Eine Methode von gestern?

Das Modell der Auslagenerstattung ist veraltet und kann heutzutage schmerzfrei und schnell ersetzt werden. Auch, wenn du Zweifel hast: Die Einführung von Firmenkreditkarten ist einfacher, als du vielleicht denkst. Bei Candis gibt es hierzu eine kostenlose Kurzberatung.

Kreditkarten sind für beide Seiten vorteilhaft. Auf der Seite der Mitarbeiter:innen stehen weniger Aufwand, weniger Warten und mehr Flexibilität.

Für das Unternehmen sind vor allem die zentrale Erfassung, die erhöhte Datenqualität und die besseren Übersichtsmöglichkeiten interessant. Der Wechsel auf Kreditkarten für Mitarbeiter:innen ist also ein Muss für jedes moderne Unternehmen.