Das Wichtigste zur Kürzung des Verpflegungsmehraufwands im Überblick

Wer auf Dienstreise ein Frühstück gestellt bekommt, muss den Verpflegungsmehraufwand kürzen.

Die Kürzung bemisst sich immer an der vollen Tagespauschale von 28 €: 20 % für ein Frühstück, also 5,60 € – auch dann, wenn für den Reisetag nur 14 € angesetzt werden.

Auch ohne Quittung oder konkreten Frühstückspreis ist die Kürzung gesetzlich vorgeschrieben.

Die Kürzung ist auch dann verpflichtend, wenn das Frühstück „ungefragt“ bereitgestellt wurde.

Mit dem Reisekosten-Tool von Candis kannst du deine komplette Reisekostenabrechnung inklusive aller Pauschalen automatisch berechnen und Kürzung per Klick berücksichtigen.

Wer viel geschäftlich unterwegs ist, kennt das Thema Verpflegungsmehraufwand. Es geht um die steuerfreie Pauschale, die Arbeitgeber:innen ihren Mitarbeitenden für Mahlzeiten unterwegs zahlen dürfen. Soweit, so bekannt.

Der Gedanke dahinter: Wer reist, kann sich nicht so günstig versorgen wie zu Hause. Ein belegtes Brötchen am Bahnhof, ein Kaffee im Hotel – das summiert sich. Der Verpflegungsmehraufwand gleicht genau diese zusätzlichen Kosten aus, die entstehen, wenn sich Mitarbeitende beruflich länger als acht Stunden außerhalb ihrer ersten Tätigkeitsstätte oder ihres Wohnsitzes aufhalten. Gezahlt wird eine Pauschale ganz ohne die Vorlage von Belegen, was die Reisekostenabrechnung deutlich vereinfacht.

Kritisch wird es allerdings, wenn das Hotel oder der Geschäftspartner ein Frühstück anbietet. Denn dann muss die Pauschale für diesen Tag gekürzt werden, und zwar automatisch, ohne Diskussion. Wer auf Dienstreise ein Frühstück gestellt bekommt, muss den Verpflegungsmehraufwand kürzen – egal ob Hotelbuffet oder Brötchen im Meetingraum.

Und genau da passieren in der Praxis häufig Fehler: Die Kürzung wird vergessen, zu wenig oder gar nicht vorgenommen.

Die Folge: steuerliche Risiken für das Unternehmen oder Nachzahlungen bei einer Betriebsprüfung.

In diesem Artikel erklären wir, wie die Kürzung genau funktioniert und welche Sonderfälle es gibt.

Mit Candis keine Kürzung vergessen

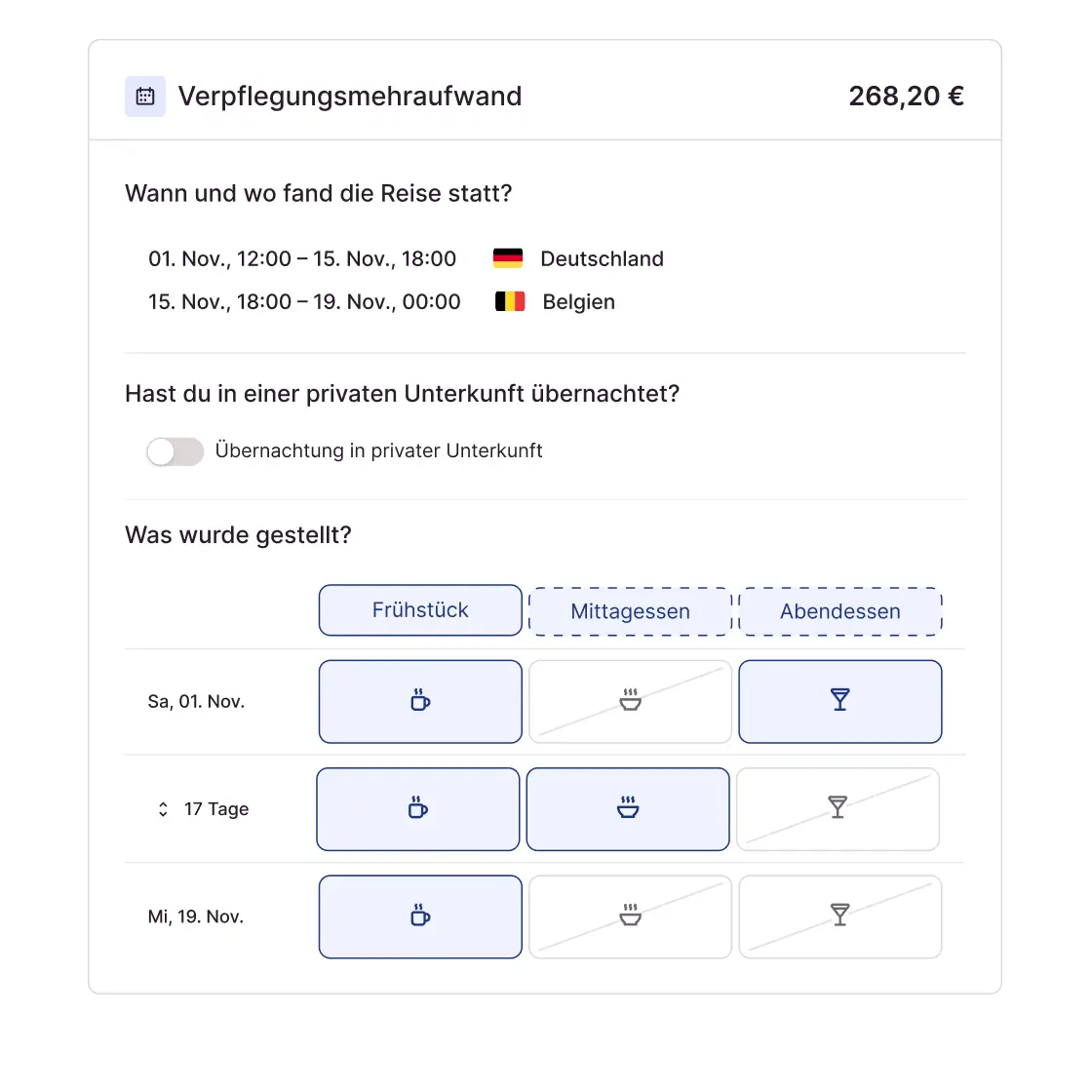

Candis führt dich Schritt für Schritt durch die Reisekostenabrechnung – inklusive Verpflegungsmehraufwand. Du wählst aus, wann und wo die Reise stattfand und welche Mahlzeiten gestellt wurden. Die Kürzung der Pauschalen wird automatisch berechnet.

Pflichtfelder sorgen dafür, dass keine Angabe fehlt und du in wenigen Klicks alles korrekt erfassen kannst.

Verpflegungsmehraufwand kann pauschal oder individuell abgerechnet werden

Grundsätzlich können Arbeitgeber:innen Verpflegungskosten im Rahmen der Reisekosten entweder pauschal oder anhand der tatsächlichen Ausgaben erstatten. In der Praxis hat sich die Pauschale klar durchgesetzt, nicht nur, weil sie steuerfrei ist, sondern weil sie Zeit und Aufwand spart.

Die sogenannte Verpflegungspauschale deckt typisierte Mehrkosten ab, ohne dass Belege notwendig sind. Wer sich für die individuelle Abrechnung entscheidet, muss sämtliche Kosten nachweisen und riskiert den Verlust der Steuerfreiheit. Für Unternehmen und Finanzteams ist das selten die bessere Wahl.

Reisekostenabrechnung & Auslagen an einem Ort!

Wie hoch ist der Verpflegungsmehraufwand: „Kleine“ vs. „große“ Verpflegungspauschale

In der Praxis spricht man oft von der kleinen und der großen Verpflegungspauschale:

Kleine Pauschale (14 €): Gilt bei eintägigen Reisen über acht Stunden oder am An- und Abreisetag bei mehrtägigen Reisen.

Große Pauschale (28 €): Wird angesetzt bei voller Abwesenheit über mindestens 24 Stunden – also bei mehrtägigen Reisen, die einen ganzen Kalendertag umfassen.

Diese Unterscheidung ist wichtig, um die korrekten Beträge anzusetzen, vor allem, wenn verschiedene Reisetage kombiniert werden.

Dauer der Reise | Pauschbetrag |

| 24 Stunden | 28 Euro |

| mehr als 8 Stunden | 14 Euro |

| An- und Abreisetag | 14 Euro |

Gesetzlich wird der Verpflegungsmehraufwand durch den § 4 Abs. 5 Nr. 5, Satz 2 des Einkommensteuergesetzes geregelt. Hier wird festgelegt, was genau zu den Betriebsausgaben zählt, die den Gewinn eines Unternehmens nicht mindern dürfen.

Für Arbeitnehmer:innen ist besonders § 9, Absatz 4a interessant, welcher regelt, welche Ausgaben als Werbungskosten von der Steuer abgesetzt werden können.

Unser Tipp: Firmenkreditkarten für Reisen und Auslagen

Mit den Candis Visa Firmenkreditkarten kannst du für jede Dienstreise oder jedes Teammitglied eine eigene Karte mit individuellem Budget erstellen.

So lassen sich alle Ausgaben unterwegs sauber dokumentieren und direkt dem richtigen Reisezweck zuordnen – ohne Belege-Chaos und ohne manuelle Nachfragen.

Wann muss der Verpflegungsmehraufwand gekürzt werden?

Die Regelung ist eigentlich klar: Immer dann, wenn ein Frühstück im Rahmen der Geschäftsreise gestellt wird, egal ob im Hotel, bei einem Seminar oder durch Kund:innen, dann muss der Verpflegungsmehraufwand für diesen Tag um 20 % reduziert werden.

Die Kürzung basiert auf festen Prozentsätzen der vollen Tagespauschale von 28 Euro:

Frühstück: 20 % → 5,60 Euro weniger

Mittagessen: 40 % → 11,20 Euro weniger

Abendessen: 40 % → 11,20 Euro weniger

Das bedeutet: Wer im Hotel ein kostenloses Frühstück bekommt, erhält 5,60 Euro weniger Verpflegungspauschale. Sind auch Mittag- und Abendessen enthalten, summieren sich die Kürzungen auf 28 Euro – die volle Tagespauschale entfällt an diesem Tag also vollständig.

Beispiel:

Ein:e Mitarbeitende:r ist dienstlich in München unterwegs.

Für den Anreisetag beträgt der Verpflegungsmehraufwand 14 € (2026).

Da im Hotel ein Frühstück enthalten war, wird um 20 % der vollen Tagespauschale gekürzt – also um 5,60 € (20 % von 28 €), nicht um 20 % der 14 €.

Erstattet werden also 8,40 €.

Wichtig: Auch wenn das Frühstück keinen konkreten Geldwert hat oder keine Quittung vorliegt, muss gekürzt werden. Die Kürzung erfolgt pauschal, nicht individuell.

Kürzung der Verpflegungspauschale bei voller Tagespauschale

Mahlzeit | Kürzung in % | Abzug in Euro |

| Frühstück | 20 % | 5,60 Euro |

| Mittagessen | 40 % | 11,20 Euro |

| Abendessen | 40 % | 11,20 Euro |

Kürzung der Verpflegungspauschale bei Reisen unter 24 Stunden

Kürzung bei eintägigen Reisen und An-/Abreisetagen

Auch wenn für den Tag nur die kleine Pauschale von 14 € angesetzt wird, ändert sich die Berechnungsgrundlage nicht: Gekürzt wird stets von der vollen Tagespauschale von 28 €. Die Abzugsbeträge sind deshalb identisch – nur das Ergebnis fällt niedriger aus, weil die Pauschale selbst kleiner ist.

Mahlzeit | Kürzung | Abzug | Beispiel: 14-€-Tag |

| Frühstück | 20 % von 28 € | 5,60 € | 14 € − 5,60 € = 8,40 € |

| Mittagessen | 40 % von 28 € | 11,20 € | 14 € − 11,20 € = 2,80 € |

| Abendessen | 40 % von 28 € | 11,20 € | 14 € − 11,20 € = 2,80 € |

Sonderfall: Frühstück, aber keine Übernachtung?

Auch das passiert in der Praxis: Ein Unternehmen lädt zum Kundentermin ein und stellt ein Frühstück vor Ort – ganz ohne Hotel. Auch hier greift die 20 %-Kürzung, denn die steuerfreie Pauschale gilt nur, wenn keine Mahlzeit gestellt wurde.

Selbst das belegte Brötchen im Meetingraum kann eine Kürzung nach sich ziehen, auch wenn das unfair klingt. Das Bundesfinanzministerium versteht da keinen Spaß.

So hilft Candis bei der richtigen Erfassung

In vielen Unternehmen läuft die Reisekostenabrechnung noch mit Excel oder papierhaften Formularen. Das macht Fehler bei der Kürzung fast schon vorprogrammiert – vor allem, wenn Mitarbeitende ihre Frühstücke nicht sauber dokumentieren oder nicht wissen, was anzugeben ist.

Mit der Reisekostenabrechnung in Candis wird die Kürzung direkt in der Software berücksichtigt:

Gib mit wenigen Klicks an, ob ein Frühstück oder andere Verpflegung gestellt wurde.

Die entsprechenden Kürzungen werden automatisch berechnet.

Pflichtfelder sorgen dafür, dass keine Mahlzeit vergessen wird.

Und mehr als das:

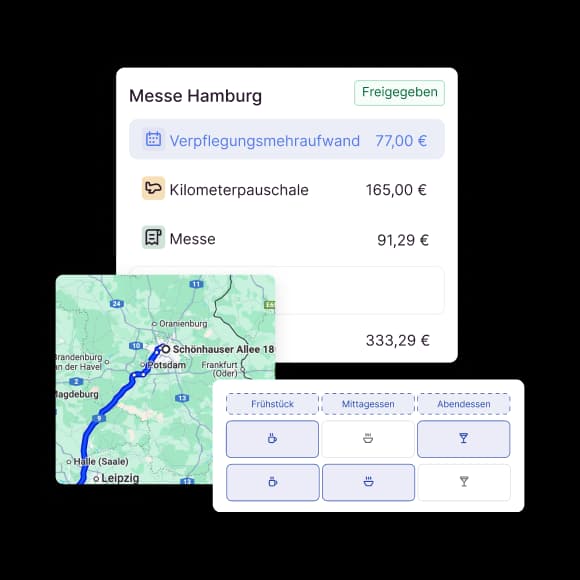

Fahrtkosten automatisch erfassen: Start- und Zielort eingeben, Zwischenstopps inklusive, alles wird korrekt mit Kilometerpauschale berechnet.

Auslagenerstattung: Auslagen hochladen, automatisch auslesen lassen und mit wenigen Klicks freigeben.

Spesenabrechnung: Alles zu Bewirtung, Fahrt, Hotel und Co. an einem Ort – inklusive Belegarchiv.

Bewirtungsbeleg: Mit wenigen Klicks erfassen, Teilnehmende angeben, Trinkgeld korrekt buchen.