E-Rechnung Archivierung in Kürze

Ab dem 01.01.2025 beginnt die E-Rechnungspflicht im B2B-Bereich.

Wie alle Rechnungen müssen auch elektronische Rechnungen GoBD-konform gespeichert werden, also unveränderbar, vollständig und maschinell lesbar.

Die gesetzliche Aufbewahrungsfrist für E-Rechnungen beträgt 10 Jahre.

Eine vollständige Verfahrensdokumentation ist unverzichtbar für Prüfungssicherheit.

Cloud-basierte Software-Lösungen wie die Rechnungsmanagement-Software von Candis ermöglichen nicht nur den Empfang und Weiterverarbeitung von E-Rechnungen, sondern auch revisionssichere Archivierung und automatisierte Verfahrensdokumentation.

Ab dem 1. Januar 2025 wird die E-Rechnungspflicht im B2B-Bereich verbindlich eingeführt. Ab dann müssen Unternehmen elektronische Rechnungen empfangen und verarbeiten können. Dazu gehört natürlich auch die gesetzeskonforme Aufbewahrung, die sogenannte revisionssichere Archivierung, welche von den GoBD geregelt wird.

Da E-Rechnungen, bereits elektronischer Form vorliegen, kannst du sie einfach digital archivieren. Am besten eignet sich hierfür ein revisionssicheres Cloud-Archiv, auf das alle Beteiligten jederzeit und überall zugreifen können. In diesem Artikel erklären wir, wie du deine E-Rechnungen archivieren kannst und was du dabei beachten musst.

Die Abkürzung GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“.

Mit Candis E-Rechnungen empfangen + freigeben

So musst du E-Rechnungen aufbewahren

Steuerpflichtige Unternehmen unterliegen einer Archivierungspflicht, die alle steuerrelevanten Dokumente umfasst – einschließlich elektronischer Rechnungen. Die GoBD legen genau fest, wie steuerlich relevante Daten erfasst, verarbeitet, gespeichert und aufbewahrt werden müssen.

Auch die korrekte Archivierung elektronischer Rechnungen wird durch die GoBD vorgeschrieben.

Rechnungen müssen in der Form archiviert werden, in der sie empfangen wurden. E-Rechnungen müssen also digital archiviert werden, um GoBD-konform zu sein.

Die Aufbewahrungsfrist beträgt zehn Jahre.

Die Rechnungen müssen unveränderbar gespeichert werden, sodass sie nachträglich nicht bearbeitet oder manipuliert werden können.

Alle Daten der Rechnung müssen vollständig und ohne Verluste gespeichert werden.

Dabei müssen alle Rechnungsdaten maschinell lesbar sein.

Alle elektronischen Rechnungen müssen zudem über den gesamten Aufbewahrungszeitraum hinweg zugänglich bleiben, zum Beispiel für Wirtschaftsprüfer:innen

Software-Lösungen können die Einhaltung der GoBD deutlich vereinfachen und den Nutzer:innen durch Workflows viele manuelle Aufgaben abnehmen.

Dank der E-Rechnung gehören das Ausdrucken von Rechnungen und die Archivierung im Ordner nun der Vergangenheit an. Stattdessen benötigt jedes Unternehmen ein digitales, revisionssicheres Archiv. Wir empfehlen immer die Arbeit mit einer Cloud, um ortsunabhängigen Zugriff zu ermöglichen und vor Datenverlust zu schützen.

Exkurs: E-Rechnungspflicht 2025

Ab dem 1. Januar 2025 sind Unternehmen im B2B-Bereich gesetzlich verpflichtet, elektronische Rechnungen – sogenannte E-Rechnungen – empfangen und weiterverarbeiten zu können. Dazu gehören gängige Formate wie die XRechnung, das EDI-Verfahren und die ZUGFeRD-Rechnung (ab Version 2.0.1).

Rechnungsformate, die nicht unter diese Definition fallen, werden als „Sonstige Rechnungen“ klassifiziert. Dazu zählen beispielsweise Papierrechnungen und einfache PDF-Rechnungen.

Alles über die Pflicht zur E-Rechnung für 2025

Aufbewahrungsfristen für elektronische Rechnungen

Die Abgabenordnung (AO) und das Handelsgesetzbuch (HGB) legen die Aufbewahrungsfrist für gestellte und empfangene Rechnungen auf 10 Jahre fest.

Die Aufbewahrungsdauer beginnt mit dem Ende des Kalenderjahres, also dem 31.12., in dem die Rechnung erstellt oder empfangen wurde. Nach Ablauf dieser Frist können auch E-Rechnungen vernichtet bzw. gelöscht werden.

Beispiel: Eine elektronische Rechnung, die du am 01.03.2025 erhältst, musst du bis zum 31.12.2035 archivieren.

Idealerweise erfolgt die Archivierung der elektronischen Belege jedoch zum frühestmöglichen Zeitpunkt, um mögliche Verluste und Manipulationen auszuschließen.

Laut Gesetz gilt:

Der strukturierte Teil einer E-Rechnung (z. B. XML-Daten) muss so archiviert werden, dass er in seiner ursprünglichen Form erhalten bleibt und die Anforderungen an die Unveränderbarkeit erfüllt. Die maschinelle Lesbarkeit und Auswertbarkeit durch die Finanzverwaltung ist dabei sicherzustellen. Sollte ein zusätzlich übersandtes Dokument, wie der Bildteil einer hybriden Rechnung (z. B. PDF), steuerlich relevante Informationen enthalten, wie etwa Buchungsvermerke, müssen auch diese in ihrer ursprünglichen Form und unverändert aufbewahrt werden. Detaillierte Regelungen dazu finden sich im BMF-Schreiben vom 28. November 2019 (BStBl I S. 1269, Rn. 131 und 133). Quelle: Bundesministerium für Finanzen

Was bedeutet Revisionssicherheit bei elektronischen Rechnungen?

Elektronische Belege und Daten müssen revisionssicher archiviert werden. Die Definition hierfür wird aus den GoBD, dem HGB und der Abgabenordnung (AO) abgeleitet.

Demnach müssen elektronische Rechnungen unveränderbar, vollständig, sicher, nachvollziehbar, maschinell lesbar und dauerhaft zugänglich sein. Dies ist ein zentraler Punkt der GoBD, da es die Verfügbarkeit aller relevanten Daten bei Prüfungen durch die Finanzbehörden sicherstellt.

Um E-Rechnungen revisionssicher zu archivieren, müssen Unternehmen also eine geeignete Software einsetzen, die alle diese Anforderungen erfüllt.

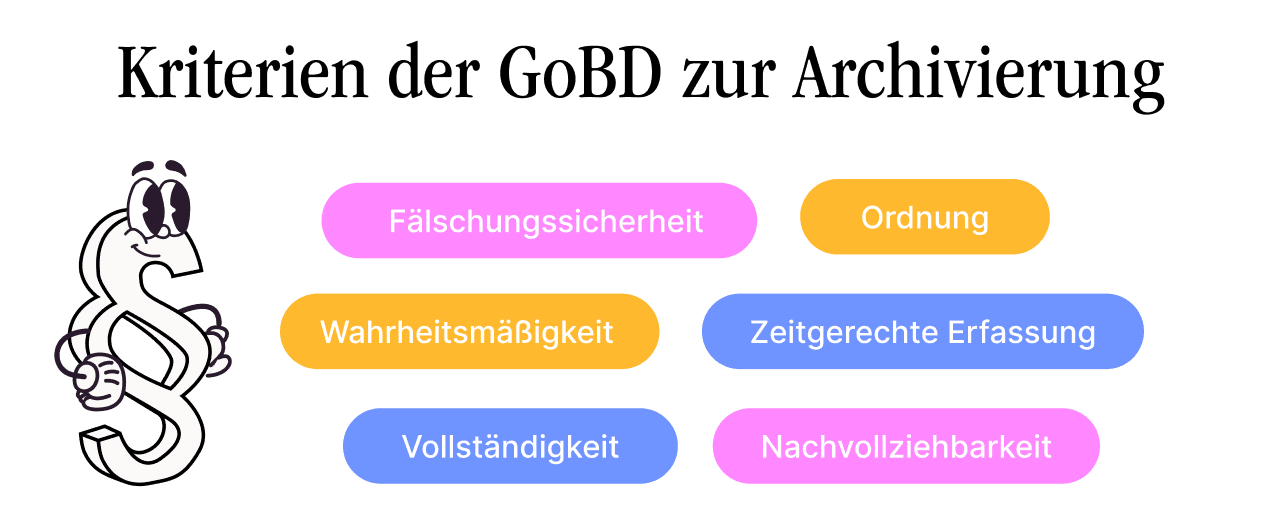

1. Nachvollziehbarkeit und Nachprüfbarkeit

Für eine revisionssichere Archivierung von E-Rechnungen muss eine lückenlose Verfahrensdokumentation vorliegen, die alle Vorgänge in der Software aufschlüsselt und einen Überblick über die Buchführung möglich macht. Die Geschäftsvorfälle müssen auch im Falle einer Betriebsprüfung nachvollziehbar sein. Hierfür eignen sich Tags und Index, mit denen alle Rechnungen schnell wiedergefunden werden können.

2. Zeitgerechte Buchung und Aufzeichnung

Die zeitliche Komponente spielt eine entscheidende Rolle bei der Aufbewahrung und Verarbeitung von E-Rechnungen. Jede E-Rechnung muss zeitnah erfasst werden, um Manipulationen zu vermeiden. Da E-Rechnungen in einem XML-Format vorliegen, ist das allerdings kein Problem.

3. Richtigkeit

Die E-Rechnungen sind ein nativ digitales Format und können so automatisch, schnell und einfach ausgelesen werden. Setze auf eine Software, die alle Informationen auf der Rechnung vollständig, korrekt und im Einklang mit den gesetzlichen Vorschriften dokumentieren kann.

Die Dokumentation der Geschäftsvorfälle muss lückenlos und im Einklang mit den rechtlichen Vorschriften sein und die tatsächlichen Verhältnisse der Belege abbilden. Zudem muss die richtige Kontierung, voneinander getrennte Konten darzustellen und eindeutig zu benennen, welches Konto welchem Zweck dient, gegeben sein.

4. Unveränderbarkeit

Einmal archivierte E-Rechnungen dürfen nicht verändert werden. Falls dennoch Korrekturen oder Ergänzungen notwendig sind, müssen diese deutlich als solche gekennzeichnet werden. Alle Änderungen und Löschungen müssen vollständig dokumentiert werden und Korrekturen und Stornobuchungen müssen auf die Originaldaten zurückzuführen sein, zum Beispiel durch Referenzen auf die ursprüngliche Rechnung.

Hierfür solltest du eine Software nutzen, die den Schutz deiner elektronischen Rechnungen sicherstellt. Solltest du deine Software einmal wechseln, darf der Systemwechsel die unveränderbare Aufbewahrung nicht beeinträchtigen.

5. Vollständigkeit

Jede E-Rechnung muss vollständig und lückenlos gespeichert werden. Außerdem muss eine gesetzliche Aufbewahrungsfrist von 10 Jahren eingehalten werden.

6. Ordnung

Die Aufbewahrung der E-Rechnungen muss systematisch und übersichtlich erfolgen, damit Geschäftsvorfälle für Dritte jederzeit leicht nachvollziehbar sind.

E-Rechnung und Verfahrensdokumentation

Die Verfahrensdokumentation ist ein zentraler Bestandteil der GoBD-Anforderungen für die elektronische Archivierung von steuerlich relevanten Dokumenten, einschließlich E-Rechnungen. Sie gewährleistet, dass der Grundsatz der Nachvollziehbarkeit eingehalten wird und die Prozesse prüfungssicher sind.

Was ist eine Verfahrensdokumentation?

Eine Verfahrensdokumentation beschreibt den gesamten Prozess der elektronischen Verarbeitung und Archivierung von Rechnungen aus organisatorischer und technischer Sicht. Sie dient nicht nur als gesetzlicher Nachweis, sondern auch als Beleg dafür, dass alle Abläufe GoBD-konform und nachvollziehbar durchgeführt werden.

Dies umfasst insbesondere:

Eingesetzte Software: Die Dokumentation muss die aktuell verwendete Programmversion beschreiben.

Prozesse und Zuständigkeiten: Es muss nachvollziehbar festgehalten werden, wer welche Aufgaben übernimmt, wie Rechnungen verarbeitet werden und welche Qualitätskontrollen durchgeführt werden.

Änderungshistorie: Alle Änderungen an der Verfahrensdokumentation müssen versioniert und nachvollziehbar dokumentiert sein.

Aufbewahrungsfrist: Die Verfahrensdokumentation muss so lange aufbewahrt werden, wie die dazugehörigen Unterlagen steuerlich relevant sind.

Anforderungen an die Verfahrensdokumentation bei E-Rechnungen

Die Verfahrensdokumentation muss sicherstellen, dass alle Prozesse im Umgang mit E-Rechnungen den GoBD-Grundsätzen entsprechen: Unveränderbarkeit, Nachvollziehbarkeit und Zugriffskontrollen.

Eine umfassende Verfahrensdokumentation stellt sicher, dass der elektronische Austausch und die Archivierung von Rechnungen rechtlich einwandfrei und steuerlich korrekt durchgeführt werden. Sie ist für Betriebsprüfungen unerlässlich und schützt Unternehmen vor möglichen Sanktionen bei Verstößen gegen die GoBD.

Die Verfahrensdokumentation muss ein innerbetriebliches Kontrollverfahren beschreiben, das sicherstellt, dass die E-Rechnungen korrekt und vollständig verarbeitet werden. Dies schließt den Prüfpfad (Rechnungseingangsprüfung) ein, der darlegt, wie die Richtigkeit und Authentizität der Rechnungen überprüft wird.

Aufbewahrungsort – Wo müssen E-Rechnungen aufbewahrt werden?

Solange die gespeicherte E-Rechnungen im EU-Raum jederzeit auffindbar sind, können sie sowohl in Deutschland, als auch im Ausland gespeichert werden. Da laut GoBD alle Dokumente im Original aufzubewahren sind, können E-Rechnungen nicht ausgedruckt und in Ordnern archiviert werden. Die Aufbewahrung von elektronischen Rechnungen muss elektronisch bzw. digital erfolgen.

E-Rechnungen dürfen sowohl lokal, also auch in der Cloud oder auf einem Server digital gespeichert werden.

Unternehmen sind also in der Wahl einer entsprechenden Lösung frei.

Das gilt, solange das gewählte Speicherverfahren jederzeit einen Zugriff auf die Rechnungen ermöglicht und die Lösung den Vorgaben für eine ordnungsgemäße Buchführung und Dokumentation entspricht. Wenn du dich für einen Cloud-Anbieter entscheidest, musst du selbst sicherstellen, dass die Server des Anbieters an einem sicheren Standort sind.

Wir bei Candis speichern alle Daten GoBD-konform in unserem Cloud-Archiv, das auf deutschen Servern gehostet wird. Dadurch wird maximale Datensicherheit gewährleistet und die Daten sind jederzeit und von überall aus abrufbar. Zudem bieten wir eine automatische Verfahrensdokumentation.

Typische Fehler beim Aufbewahren von E-Rechnungen:

In vielen Unternehmen findet man eine fehlerhafte oder unvollständige Verfahrensdokumentation. Ohne eine detaillierte Beschreibung der Prozesse, zum Beispiel wie das verwendete Cloud-System genutzt wird, ist die Verfahrensdokumentation unzureichend.

Wenn Rechnungen in Dateiformaten gespeichert werden, die leicht bearbeitbar sind, ist die Unveränderbarkeit nicht gewährleistet. Beispiele hierfür sind Word- oder Excel-Dateien, die die Revisionssicherheit gefährden.

Auch fehlende regelmäßige Backups und fehlende regelmäßige Datensicherungen verletzen die GoBD-Konformität, da bei Systemausfällen oder Hackerangriffen wichtige Rechnungen verloren gehen können.

Fehlende Zugriffsbeschränkungen ermöglichen unbefugten Personen den Zugriff auf sensible Rechnungsdaten. Ohne ein Berechtigungskonzept wird die GoBD-Konformität gefährdet und der Datenschutz vernachlässigt.

In Candis kannst du Teammitglieder hinzufügen, entfernen und ihnen verschiedene Rollen zuweisen. Jede Nutzerrolle verfügt über spezifische Berechtigungen, die sicherstellen, dass nur autorisierte Personen Zugriff auf sensible Daten haben. Die Vergabe erfolgt zentral und lässt sich flexibel an die Bedürfnisse deines Teams anpassen

Anspruch an eine Software zur Aufbewahrung von E-Rechnungen

Ein System bzw. eine Software zur Aufbewahrung von E-Rechnungen, wie zum Beispiel eine Rechnungsmanagement-Software, muss klare Anforderungen erfüllen, um GoBD-konform zu sein.

Das System muss rechtlich compliant sein

Datenschutz und Sicherheit bieten

Ortsunabhängigen Datenzugriff ermöglichen

Eine Verfahrensdokumentation haben durch die Änderungen zurückverfolgt werden können

Effiziente Such- und Filterfunktionen haben, wie zum Beispiel Volltextsuche

Neben den oben genannten Funktionen bietet dir Candis beispielsweise eine Dokumenten- und Vertragsverwaltung mit der du nicht nur Rechnungen, sondern alle prüfungsrelevanten Dokumente wie Lieferscheine und Verträge gesetzeskonform archivieren kannst.

So wählst du die richtige Software für die Archivierung von E-Rechnungen

Mit der Einführung der elektronischen Rechnung werden alle Unternehmen, die E-Rechnungen verarbeiten und empfangen müssen, zukünftig auf eine Software setzen müssen, die dies ermöglicht. Bei der Auswahl einer Software solltest du auf folgende Kriterien achten:

GoBD-Konformität: Die Software muss gesetzliche Vorgaben, wie die Unveränderbarkeit und maschinelle Lesbarkeit, gewährleisten.

Datensicherheit: Achte auf Verschlüsselung, Zugriffskontrollen und sichere Serverstandorte (idealerweise in der EU).

Funktionalität: Prüfe, ob die Software Funktionen wie Volltextsuche, Indexierung und automatische Archivierung bereitstellt.

Flexibilität: Cloud-basierte Lösungen ermöglichen einen ortsunabhängigen Zugriff.

Support: Eine gute Software bietet regelmäßige Updates und einen zuverlässigen Kundensupport.

Verfahrensdokumentation: Deine Software sollte unbedingt eine automatische und vollständige Verfahrensdokumentation bereitstellen.

Vorteile der E-Rechnung für Unternehmen

Die Digitalisierung wird immer bedeutender für alle Unternehmen und die E-Rechnung bringt hierbei entscheidende Vorteile:

Klare Standards vereinfachen die Rechnungsstellung.

Schnellere Versand- und Bearbeitungsprozesse verkürzen Durchlaufzeiten.

Automatisierte Verarbeitung ermöglicht pünktlichere Zahlungen.

Der Wegfall von Papier und Portokosten spart Ressourcen und senkt Ausgaben.

Weniger Fehler durch automatische Erstellung und Validierung.

Flexibles Arbeiten durch digitale, ortsunabhängige Rechnungsstellung.

Mehr Transparenz über den Bearbeitungsstatus der Rechnungen.

Einfache Archivierung und sichere Aufbewahrung.

Mit Candis E-Rechnung empfangen, bearbeiten und sicher archivieren

Der Wechsel zur E-Rechnung spart Zeit und Platz, da das Ausdrucken und physische Archivieren von Rechnungen entfällt. Wichtig ist jedoch, dass E-Rechnungen in dem digitalen Format archiviert werden, in dem sie empfangen wurden, um den Anforderungen an die revisionssichere Archivierung zu entsprechen.

Mit Candis wird dieser Prozess deutlich einfacher und sicherer. Du kannst am Januar 2025 in Canids alle gängigen E-Rechnungsformate wie zu Beispiel ZUGFeRD und XRechnungen empfangen und verarbeiten.

Unsere cloudbasierte Lösung ermöglicht es außerdem, E-Rechnungen, Verträge und weitere Dokumente unveränderbar und fälschungssicher zu speichern. Über Schlagwörter und Tags findest du deine Unterlagen schnell und bequem – jederzeit und von überall.

Eine Lösung wie Candis schützt Unternehmen nicht nur vor Datenverlust, sondern sorgt auch dafür, dass alle gesetzlichen Anforderungen an die Aufbewahrung und Archivierung erfüllt werden.