Anlass der Bewirtung in Kürze erklärt:

Übernehmen Unternehmen, Selbstständige oder Mitarbeitende Kosten für Speisen und Getränke bei einem Geschäftsessen, gilt das als Bewirtung.

Damit Bewirtungen als Betriebsausgaben anerkannt werden können, muss ein eindeutig geschäftlicher Anlass vorliegen.

Dafür ist auch ein vollständig und korrekt ausgefüllter Bewirtungsbeleg notwendig.

Generell wird zwischen geschäftlicher und betrieblicher Bewirtung unterschieden.

Bei geschäftlicher Bewirtung können 70 % der Ausgaben steuerlich geltend gemacht werden.

Bei internen Anlässen wie Betriebsfeiern gilt eine Freigrenze von 110 Euro pro Person.

Mit der Reisekosten-Software von Candis erfasst du Bewirtungsbelege digital und behältst alle Ausgaben zentral und übersichtlich im Blick.

Ob bei einem informellen Mittagessen mit potenziellen Kund:innen oder bei der finalen Vertragsverhandlung im Restaurant: Geschäftsessen sind Teil vieler beruflicher Beziehungen. Damit die Ausgaben dafür vom Finanzamt anerkannt werden, brauchst du einen korrekten Bewirtungsbeleg und einen nachvollziehbar dokumentierten Anlass.

Das Erfassen lohnt sich, denn Kosten für Geschäftsessen können mit bis zu 70 % von der Steuer abgesetzt werden.

In diesem Artikel klären wir die wichtigsten Fragen rund um den Anlass der Bewirtung: Was zählt als geschäftlicher Anlass? Welche Angaben sind notwendig? Und welche Fehler solltest du vermeiden?

Viele Unternehmen dokumentieren Betriebsausgaben wie Bewirtungskosten, Reisekosten und Auslagenerstattungen noch auf Papier oder in Excel-Vorlagen. Das führt häufig zu Fehlern, lückenhaften Angaben und Mehraufwand für die Buchhaltung, Finanzteams und Fachabteilung. Wie das einfacher geht, verraten wir dir weiter unten.

Reisekostenabrechnung & Auslagen an einem Ort!

Diese zwei Arten von Bewirtungskosten gibt es

Je nach Anlass der Bewirtung unterscheidet man im steuerlichen Kontext zwischen zwei Arten von Bewirtungskosten:

Geschäftliche Bewirtung

Betriebliche Bewirtung

Zu den geschäftlich veranlassten Bewirtungsausgaben zählen beispielsweise Einladungen von Kund:innen, Geschäftspartner:innen oder Dienstleister:innen. Wichtig ist dabei, dass ein konkreter geschäftlicher Anlass vorliegt – etwa eine Vertragsverhandlung oder ein Projektgespräch. Die dabei entstandenen Kosten kannst du zu 70 % steuerlich geltend machen. Grundlage hierfür ist R 4.10 Abs. 6 der Einkommensteuer-Richtlinien.

Interne Anlässe wie Firmenfeiern, gemeinsames Betriebsessen oder Verpflegung bei internen Meetings und Schulungen zählen hingegen zu den betrieblichen Bewirtungsanlässen. Die sind nicht nur gut für den Teamgeist und die Motivation, sondern können auch mit einer Freigrenze von 110 Euro pro Person steuerlich geltend gemacht werden.

Bewirtungsaufwendungen bei Betriebsfeiern

Sommerfest, Weihnachtsessen oder ein rundes Jubiläum – Betriebsfeiern zählen zu den klassischen betrieblichen Bewirtungsanlässen und sind bei Unternehmen und Mitarbeitenden gleichermaßen beliebt.

Unter steuerlichen Gesichtspunkten gilt für solche Veranstaltungen eine Freigrenze von 110 Euro pro teilnehmender Person inklusive Umsatzsteuer. Das gilt übrigens auch für bewirtete Ehepartner:innen und Kinder.

Wird diese Grenze überschritten, entsteht ein geldwerter Vorteil, der dann für alle eingeladenen Personen versteuert werden.

Die steuerliche Freigrenze gilt für bis zu zwei Veranstaltungen im Jahr unter der Voraussetzung, dass es sich um eine betriebsinterne Feier handelt, zu der alle Mitarbeitenden eingeladen sind.

Für die steuerliche Anerkennung ist es wichtig, alle Ausgaben rund um die Feier Ausgaben im Blick zu behalten und alle Belege korrekt zu dokumentieren.

Unser Tipp:

Mit den Candis Visa Firmenkreditkarten kannst du für jede Veranstaltung eine eigene Kreditkarte mit individuellem Budget erstellen, über die alle Ausgaben getätigt werden. So sind sämtliche Kosten für deine Betriebsfeier nachvollziehbar dokumentiert und die Belege lassen sich direkt korrekt zuordnen.

Das klassische Geschäftsessen

Geschäftsessen finden häufig im Rahmen von Kundenterminen, Projektbesprechungen oder Akquisegesprächen statt. Aus steuerlicher Sicht liegt ein klassisches Geschäftsessen immer dann vor, wenn

externe Geschäftspartner:innen bewirtet werden,

ein konkreter geschäftlicher Anlass besteht und

ein ordnungsgemäßer Bewirtungsbeleg vorliegt.

Entscheidend ist, dass der Bewirtungsbeleg vollständig, leserlich und korrekt ausgefüllt ist. Typische Anlässe können zum Beispiel so dokumentiert werden:

Besprechung zur Projektplanung X

Verhandlung über Rabatte 2025

Kick-off-Gespräch für Projekt X

Kennenlernen potenzieller Geschäftspartner:innen

Nur wenn der Anlass der Bewirtung klar und für das Finanzamt nachvollziehbar ist, sind bis zu 70 % der Kosten steuerlich absetzbar.

Exkurs: Was ist ein Bewirtungsbeleg?

Damit dein Geschäftsessen auch steuerlich geltend gemacht werden kann, reicht die Restaurantrechnung allein nicht aus. Erforderlich ist der sogenannte Bewirtungsbeleg, der als Nachweis dient, dass die Bewirtung aus geschäftlichen Gründen erfolgt ist.

Ein Bewirtungsbeleg ergänzt die klassische Rechnung um zusätzliche Pflichtangaben, die das Finanzamt für die Anerkennung als Betriebsausgabe verlangt.

Viele Restaurants stellen die Grunddaten bereits auf der Rechnung bereit. Fehlende Angaben kannst du handschriftlich auf der Rückseite ergänzen oder auf einem separaten Blatt hinzufügen. Wichtig ist, dass der oder die Einladende den Beleg eigenhändig unterschreibt.

Diese Angaben gehören in einen Bewirtungsbeleg

Datum und Ort der Bewirtung

Namen und – wenn möglich – Funktionen der teilnehmenden Personen

Konkreter geschäftlicher Anlass, z. B. „Projektbesprechung Kunde X“

Gesamthöhe der Bewirtungskosten, inklusive Trinkgeld

Unterschrift der einladenden Person

Wichtig:

Eigenbelege oder handschriftliche Notizzettel werden vom Finanzamt nicht als vollständiger Nachweis anerkannt. Sie sind allenfalls zulässig, um kleinere Einzelbeträge wie Trinkgeld zu ergänzen, nicht aber als Ersatz für eine ordnungsgemäße Rechnung.

Wenn alle Voraussetzungen erfüllt sind, kannst du 70 % der Bewirtungskosten als Betriebsausgabe geltend machen. Die übrigen 30 % gelten als nicht abziehbarer Eigenanteil. Wird dies im Steuerbescheid nicht berücksichtigt oder fehlerhaft behandelt, empfiehlt sich ein Einspruch beim Finanzamt.

Unser Tipp:

Nutze die kostenlose Bewirtungsbeleg-Vorlage von Candis, um keine Pflichtangaben zu vergessen.

Gut zu wissen:

Bewirtete Personen müssen nicht offline auf dem Bewirtungsbeleg eingetragen werden. Wenn du deine Belege über eine Software für die Reisekostenabrechnung hochlädst, kannst du die Angaben zu den Teilnehmenden auch digital ergänzen.

Trinkgeld korrekt dokumentieren

Auch freiwillig gezahlte Trinkgelder können im Rahmen eines Geschäftsessens steuerlich geltend gemacht werden – vorausgesetzt, sie sind auf dem Beleg eindeutig als Trinkgeld ausgewiesen. Ein bloß aufgerundeter Rechnungsbetrag reicht dafür nicht aus.

Idealerweise wird der Trinkgeldbetrag direkt auf der Restaurantrechnung vermerkt. Alternativ kann er handschriftlich ergänzt und durch eine Unterschrift der zahlenden Person bestätigt werden. Nur so ist für das Finanzamt nachvollziehbar, dass das Trinkgeld im Rahmen der Bewirtung gezahlt wurde – und damit Bestandteil der absetzbaren Kosten ist.

Hinweis

Auch das dokumentierte Trinkgeld zählt zu den Gesamtkosten der Bewirtung – von denen 70 % steuerlich abziehbar sind.

Geschäftsessen auf Dienstreisen

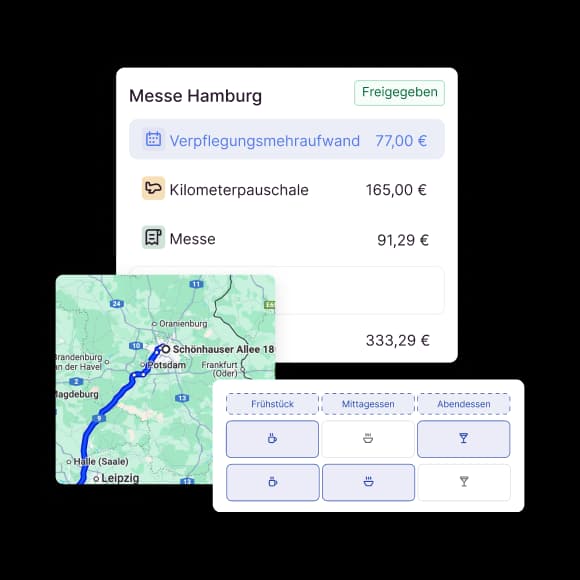

Nicht selten kommt es während einer Dienstreise zu einem Geschäftsessen. Findet dieses außerhalb der ersten Tätigkeitsstätte statt, können die Ausgaben im Rahmen der Reisekostenabrechnung geltend gemacht werden – vorausgesetzt, du trennst die Bewirtungskosten eindeutig vom Verpflegungsmehraufwand.

Der Verpflegungsmehraufwand deckt ausschließlich deine eigenen Mahlzeiten ab, zum Beispiel Frühstück im Hotel oder Snacks unterwegs und kann im Rahmen der Dreimonatsfrist pauschal abgesetzt werden.

Wenn du im Rahmen der Reise zusätzlich externe Geschäftspartner:innen zum Essen einlädst, handelt es sich um eine geschäftliche Bewirtung. Dafür gelten die bekannten Voraussetzungen: ein konkreter Anlass, externe Teilnehmende und ein korrekt ausgefüllter Bewirtungsbeleg.

Wichtig ist, dass Anlass und Teilnehmende klar dokumentiert sind. Eine allgemeine Begründung wie „im Rahmen der Dienstreise“ reicht nicht aus. Sind die Nachweise vollständig, steht einer steuerlichen Absetzbarkeit des Geschäftsessens nichts im Weg.

Achtung:

Achte darauf, dass du den Verpflegungsmehraufwand am Tag des Geschäftsessens um 40 % kürzt. Andernfalls entsteht ein doppelter steuerlicher Abzug, der bei einer Prüfung zu Problemen führen kann.

Gut zu wissen:

Die steuerliche Anerkennung von Bewirtungskosten ist nicht auf den Unternehmenssitz oder die erste Tätigkeitsstätte beschränkt. Auch unterwegs darf eingeladen werden. Bei Auslandsreisen gelten häufig weniger strenge formale Anforderungen: Dort ausgestellte handschriftliche Rechnungen werden oft akzeptiert, solange sie nachvollziehbar sind und ein angemessenes Preisniveau nicht überschreiten.

Mehr erfahren: Frühstück auf Geschäftsreise – So muss der Verpflegungsmehraufwand gekürzt werden

Mitarbeiterbewirtung

Nicht jedes Essen im beruflichen Kontext fällt automatisch unter die geschäftliche Bewirtung. Wenn ausschließlich Mitarbeitende eines Unternehmens teilnehmen, zum Beispiel bei einem Projektabschluss im kleinen Kreis oder einem spontanen Teamessen, spricht man steuerlich von Mitarbeiterbewirtung.

Im Gegensatz zur Bewirtung von Geschäftspartner:innen können die Kosten für eine solche interne Bewirtung grundsätzlich zu 100 % als Betriebsausgabe abgesetzt werden. Voraussetzung: Der Anlass ist nachvollziehbar dokumentiert und die Verpflegung dient betrieblichen Zwecken.

Typische Anlässe für eine Mitarbeiterbewirtung sind:

Abschlussbesprechungen nach Projektende

Teammeetings mit besonderem Aufwand

Schulungsveranstaltungen

spontane Bewirtung als Anerkennung für besondere Leistungen

Dokumentation ist auch hier Pflicht: Halte Anlass, Teilnehmende und Ort schriftlich fest und bewahre alle Belege vollständig auf, um die steuerliche Anerkennung durch das Finanzamt sicherzustellen.

Steuerliche Besonderheiten beachten

Anders als bei Geschäftsessen gibt es bei der Mitarbeiterbewirtung keine pauschale Kürzung auf 70 %, die Ausgaben sind voll abzugsfähig. Allerdings kann bei bestimmten Anlässen ein geldwerter Vorteil für Mitarbeitende entstehen, der lohnsteuerpflichtig ist. Das betrifft zum Beispiel:

mehr als 60 € pro Person bei besonderen Arbeitseinsätzen oder Dienstreisen

mehr als 150 € pro Person (inkl. USt.) bei Betriebsfeiern

In diesen Fällen muss der übersteigende Betrag individuell versteuert werden. Außerdem gilt bei Betriebsveranstaltungen: Nur zwei Feiern pro Jahr sind steuerlich begünstigt. Findet eine dritte oder weitere Feier statt, bleibt die Ausgabe zwar für das Unternehmen vollständig absetzbar, die Mitarbeitenden müssen ihren Anteil jedoch voll versteuern.

Mit Candis alle Belege digital verwalten

So behältst du mit Candis den Überblick über alle Belege

Papierbelege, verlegte Quittungen oder manuelle Excel-Listen machen die klassische Belegverwaltung fehleranfällig und unübersichtlich. Mit der Rechnungsmanagement-Software von Candis wird dieser Prozess deutlich einfacher.

Sämtliche Belege können direkt digital erfasst und mit zugehörigen Dokumenten wie Rechnungen, Bestellungen oder Lieferscheinen verknüpft werden.

So werden alle Informationen zentral gesammelt und automatisch der richtigen Kostenstelle oder Veranstaltung zugeordnet.

Auch unterwegs lassen sich Bewirtungsbelege und Auslagen ganz einfach per Smartphone erfassen und über die App in Candis hochladen.

In unserer neuen Funktion für Auslagen und Reisekosten sind die Verpflegungspauschalen sämtlicher Reiseländer direkt hinterlegt und auch Fahrtkosten können automatisch ermittelt werden.

Die klare Zuordnung und automatische Prüfung erleichtert die Arbeit von Buchhaltungsteams, reduziert Rückfragen und schafft eine lückenlose, digitale Belegkette – GoBD-konform, nachvollziehbar und deutlich effizienter.

Was sind unangemessene Bewirtungskosten?

Nicht alle Ausgaben für ein Geschäftsessen oder eine Veranstaltung sind automatisch steuerlich absetzbar. Das Finanzamt prüft, ob die Bewirtung angemessen ist, sowohl in Bezug auf den Anlass als auch auf Höhe und Rahmen der Kosten.

Unangemessene Bewirtungskosten liegen zum Beispiel vor, wenn:

der Anlass nur vorgeschoben oder nicht ausreichend dokumentiert ist,

die Kosten außergewöhnlich hoch sind (z. B. Luxusrestaurant bei einfachem Kennenlerntermin),

private Anteile enthalten sind, etwa wenn Familienmitglieder ohne geschäftlichen Bezug teilnehmen,

alkoholische Getränke oder Tabakwaren in übermäßigem Umfang abgerechnet werden,

das Verhältnis zwischen eingeladenen Personen und Bewirtenden nicht plausibel ist (z. B. fünf Mitarbeitende laden eine Person ein).

Bei solchen Angaben kann es dann vorkommen, dass das Finanzamt die Absetzbarkeit ganz oder teilweise nicht anerkennt. Daher empfehlen wir dir immer, Bewirtungskosten realistisch zu planen, sachlich zu begründen und vollständig zu dokumentieren.

So füllst du den Anlass der Bewirtung richtig aus

Der Anlass ist einer der wichtigsten Punkte auf dem Bewirtungsbeleg und leider auch der, an dem viele scheitern. Begriffe wie „Meeting“ oder „Kundengespräch“ reichen dem Finanzamt nämlich nicht aus. Der Hintergrund des Treffens muss konkret und nachvollziehbar beschrieben sein.

Statt nur „Projektbesprechung“ zu schreiben, besser: „Projektbesprechung zur Einführung von Produkt X mit Kunde Y“. Auch „Vertragsverhandlung mit Lieferant Z“ oder „Akquisegespräch mit potenziellem Partner“ sind gute Beispiele.

Wichtig ist, dass klar wird, warum das Treffen stattgefunden hat – und dass es eben ein geschäftlicher Anlass war. Am besten formulierst du so, als würdest du einem Kollegen kurz erklären, worum es bei dem Essen ging.

Wenn du dir unsicher bist, ob dein Eintrag reicht, stell dir die Frage: Würde jemand, der nicht dabei war, den geschäftlichen Zusammenhang verstehen? Wenn ja, bist du auf der sicheren Seite.

Weitere Beispiele für Bewirtungsanlässe

Manchmal fällt es gar nicht so leicht, den richtigen Anlass auf dem Bewirtungsbeleg zu formulieren. Damit du eine bessere Vorstellung bekommst, was das Finanzamt als ausreichend konkret ansieht, findest du hier ein paar typische Beispiele:

Projektbesprechung mit Kunde X zur Einführung der neuen Software

Verhandlung über Lieferkonditionen mit Anbieter

Akquisegespräch mit potenziellem Kooperationspartner

Abschlussgespräch nach erfolgreichem Projektabschluss

Strategiegespräch mit externem Berater

Kennenlernen eines neuen Dienstleisters

Jahresgespräch mit Stammkundin zur Vertragsverlängerung

Wichtig ist, dass du den konkreten geschäftlichen Zusammenhang kurz benennst – idealerweise mit Anlass, Inhalt und Beteiligten. So bleibt dein Beleg auch bei einer späteren Prüfung nachvollziehbar und steuerlich sauber dokumentiert.