Seit dem 1. Januar 2025 sind Unternehmen in Deutschland verpflichtet, E-Rechnungen empfangen und verarbeiten zu können. Eine große Veränderung – und für viele eine echte Chance, Prozesse zu digitalisieren, zu beschleunigen und zu vereinfachen.

Auch wir bei Candis haben vor dem Stichtag intensiv über die Auswirkungen diskutiert. Unsere Erwartung: eine zügige Umstellung auf strukturierte Formate. Schließlich bringt die E-Rechnung klare Vorteile mit sich: weniger manuelle Arbeit, niedrigere Kosten, mehr Automatisierung.

Die Realität zeigt jedoch ein differenzierteres Bild. Unsere eigenen Analysen zeigen: Noch ist nicht alles reibungslos. Rund 10 % der eingehenden E-Rechnungen sind fehlerhaft oder formal ungültig.

Gleichzeitig sehen wir aber auch deutliche Fortschritte: Immer mehr Unternehmen nutzen gültige Formate wie ZUGFeRD EN16931 oder XRechnung. Die Zahl der elektronisch verarbeiteten Rechnungen steigt kontinuierlich – und die Fehlerquote geht Monat für Monat zurück!

Dabei bleibt das Zusammenspiel mit Lieferanten ein häufiges Hindernis. Während Empfänger verpflichtet sind, E-Rechnungen anzunehmen, besteht für Absender im B2B-Bereich noch keine Pflicht zur strukturierten Übermittlung. Das sorgt in der Praxis mitunter für Brüche, etwa wenn veraltete oder nicht normgerechte Formate versendet werden.

Wir haben interne Daten ausgewertet, Trends beobachtet und Stimmen aus dem Alltag gesammelt.

Wie läuft die Umstellung bei unseren Kund:innen?

Welche Formate kommen an?

Wo treten noch Fehler auf?

Und was funktioniert schon besonders gut?

In diesem Report teilen wir unsere wichtigsten Erkenntnisse und geben Tipps, wie Unternehmen die E-Rechnung erfolgreich in ihre Prozesse integrieren können.

Was haben wir analysiert?

Wir haben interne Candis-Daten ausgewertet – konkret mehrere Tausend Eingangsrechnungen, die in den letzten fünf Monaten über unser System verarbeitet wurden.

Zusätzlich haben wir eine Umfrage unter 100 Fach- und Führungskräften aus Buchhaltung, Finanzen, Controlling, IT und Geschäftsführung durchgeführt. Die teilnehmenden Unternehmen stammen aus unterschiedlichen Branchen und reichen von kleinen über mittlere bis hin zu großen Firmen in ganz Deutschland.

6 Monate E-Rechnungspflicht

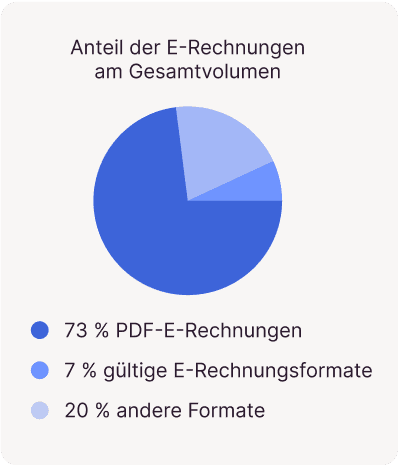

E-Rechnungsanteil am Gesamtvolumen aller Eingangsrechnungen

Seit Einführung der E-Rechnungspflicht liegt der Anteil gültiger, strukturierter E-Rechnungen – also jener, die den Anforderungen der EU-Norm EN 16931 entsprechen – bei rund 7 % des gesamten Rechnungseingangs.

Der überwiegende Teil der Rechnungen wird allerdings weiterhin im PDF-Format oder sogar noch in Papierform übermittelt. Schätzungsweise 73 % aller Eingangsrechnungen erreichen Unternehmen nach wie vor als PDF.

Diese Verteilung zeigt deutlich: Viele Unternehmen befinden sich weiterhin in der Übergangsphase hin zur elektronischen Rechnungsverarbeitung.

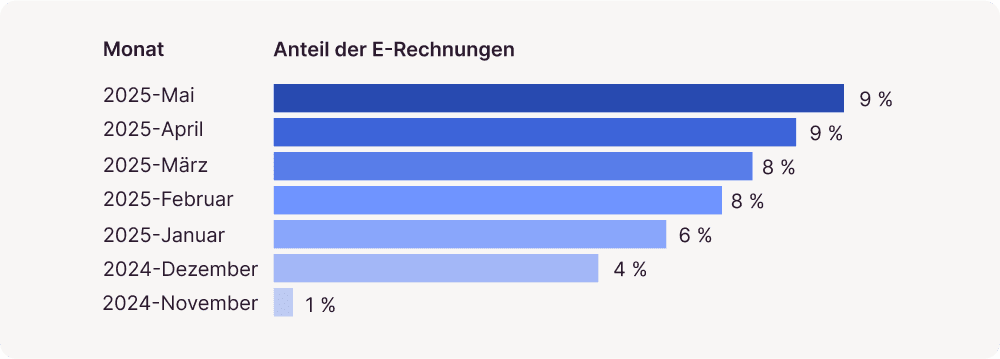

Elektronische Rechnungen nehmen langsam Fahrt auf

Der Anteil strukturierter E-Rechnungen steigt seit November 2024 kontinuierlich, wenn auch auf vergleichsweise niedrigem Niveau. Wie zu erwarten, fand der größte Sprung im Januar 2025 statt.

Im Detail zeigt sich folgende Entwicklung:

Im November 2024 lag der E-Rechnungsanteil noch bei unter 1 %

Bereits im Dezember stieg er dann auf 4 %

Im Januar 2025 lag der E-Rechnungsanteil bereits bei 6 %

Im Februar und März stieg er auf 8 %

Im April und Mai lag der Wert stabil bei 9 %.

Im Juni 2025 wird der E-Rechnungsanteil am gesamten Rechnungsvolumen voraussichtlich das erste Mal die 10 %-Marke erreicht und vielleicht sogar überschreiten.

Elektronische Formate sind noch nur ein kleiner Anteil am Gesamtvolumen

Trotz steigender Zahlen bleibt der Anteil elektronischer Rechnungen im Verhältnis zum Gesamtvolumen noch niedrig. Selbst auf dem bisherigen Höchststand im Mai 2025 entfiel nur etwa jede 12. Rechnung auf ein strukturiertes, elektronisches Format.

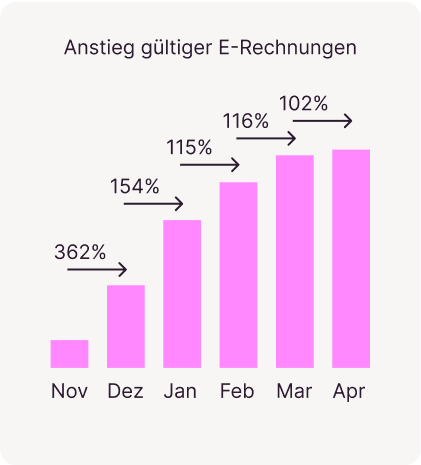

Dynamisches Wachstum: Entwicklung des E-Rechnungsvolumens im Monatsvergleich

Seit Herbst 2024 beobachten wir einen signifikanten Anstieg beim Eingang elektronischer Rechnungen. Besonders deutlich zeigt sich dieser Trend ab November: Im Vergleich zum Vormonat wuchs das Volumen elektronischer Rechnungen um mehr als 2.000 %.

Auch in den darauffolgenden Monaten blieb das Wachstum außergewöhnlich hoch:

Dezember: +360 %

Januar: +150 %

Ab Februar pendelte sich das monatliche Wachstum auf einem weiterhin hohen Niveau ein. Die Steigerungsraten lagen stabil zwischen 100 % und 120 %. Erst im Mai 2025 war ein leichter Rückgang erkennbar, bedingt unter anderem durch saisonale Einflüsse wie Feiertage und damit verbundene Schwankungen im Rechnungseingang.

Insgesamt belegt diese Entwicklung eindrücklich: Die E-Rechnungspflicht hat einen spürbaren Schub ausgelöst. Immer mehr Unternehmen steigen auf elektronische Formate um und treiben so die digitale Transformation ihrer Finanzprozesse aktiv voran.

Qualität im Aufwärtstrend: Gültige E-Rechnungen nehmen zu, Fehlerquoten sinken

Unsere internen Auswertungen zeigen einen klaren Entwicklungspfad: Der Anteil korrekt strukturierter E-Rechnungen hat sich in den vergangenen Monaten signifikant erhöht – bei gleichzeitig rückläufigen Fehlerquoten. Der Anteil fehlerhafter Dokumente nimmt dabei kontinuierlich ab.

Die Zahl der gültigen E-Rechnungen hat sich seit Herbst 2024 deutlich erhöht – je nach Betrachtungszeitraum um mehr als das Doppelte.

Von November bis April verzeichneten wir ein Wachstum gültiger E-Rechnungen von +790 %

Dezember bis April: +143 %

Januar bis April: +54 %

Parallel dazu sank der Anteil fehlerhafter Dokumente – trotz des stark gestiegenen Gesamtvolumens. Während im November 2024 noch über 30 % der eingehenden E-Rechnungen entweder veraltete Formate oder fehlerhafte XML-Strukturen aufwiesen, liegt dieser Anteil im Mai 2025 bei unter 14 %.

Eine nuancierte Betrachtung der Fehlerquellen zeigt den Fortschritt deutlich:

Der Anteil veralteter Formate (z. B. ZUGFeRD 1.0) sank von 16 % auf etwa 6 %

Technische Mängel wie ungültige XML-Strukturen reduzierten sich von über 17 % auf knapp 9 %

Diese Entwicklung ist ein starkes Signal: Immer mehr Unternehmen setzen auf konforme Formate gemäß EN 16931 und legen damit die Grundlage für stabile, automatisierte Prozesse im Rechnungseingang. Die zunehmende Qualität der E-Rechnungen wirkt sich unmittelbar auf Effizienz, Transparenz und Verarbeitungsgeschwindigkeit aus.

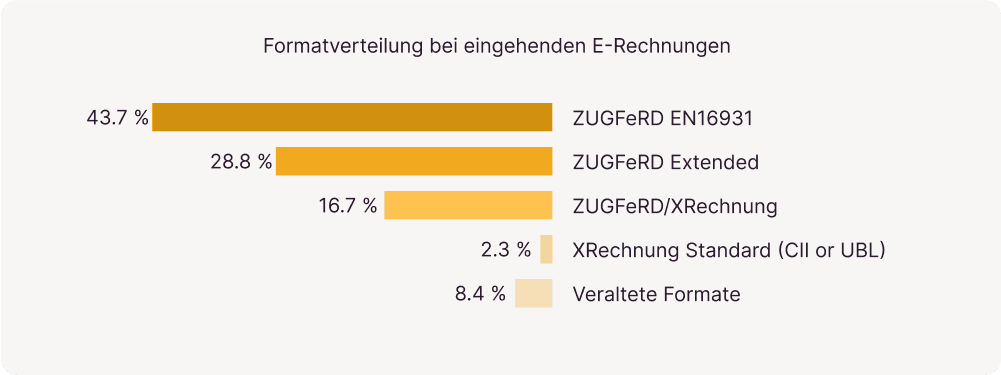

Welche Formate dominieren bei eingehenden E-Rechnungen?

Nicht jede elektronische Rechnung erfüllt automatisch die gesetzlichen Anforderungen der EU-Norm EN 16931. Unsere Analyse der vergangenen fünf Monate zeigt jedoch eine klare Entwicklung bei der Formatverteilung.

Den größten Anteil machen mit 89,2 % E-Rechnungen im ZUGFeRD-Format aus – insbesondere Varianten wie ZUGFeRD EN16931 (43,7 %), ZUGFeRD Extended (28,8 %) und ZUGFeRD/XRechnung (16,7 %).

Dieses Format erfreut sich hoher Beliebtheit, da es strukturierte XML-Daten mit einem gleichzeitig lesbaren PDF kombiniert und damit sowohl technisch als auch nutzerseitig Vorteile bietet.

Lediglich 2,3 % der E-Rechnungen wurden im offiziellen XRechnungs-Standard (CII oder UBL) übermittelt. Weitere 8,4 % entfielen auf veraltete oder nicht konforme Formate, darunter ZUGFeRD 1.0, Basic oder nicht eindeutig identifizierbare Varianten.

Insgesamt erfüllen rund 91,5 % aller eingehenden E-Rechnungen die formalen Vorgaben der EU-Norm EN 16931 – ein erfreulicher Wert, der verdeutlicht: Strukturierte, maschinenlesbare Formate setzen sich zunehmend durch und bilden die Basis für automatisierte, digitale Rechnungsprozesse.

Bemerkenswert ist zudem, dass weiterhin veraltete oder nicht konforme Formate wie ZUGFeRD V1 oder Basic im Umlauf sind, obwohl sie die Vorgaben der EN 16931 nicht mehr erfüllen. Hier zeigt sich, dass die vollständige Umstellung auf aktuelle Standards in vielen Unternehmen noch nicht abgeschlossen ist.

ZUGFeRD setzte sich durch – die XRechnung spielt eine untergeordnete Rolle

Ein detaillierter Blick auf die Formatverteilung unter den gültigen Formaten macht deutlich: In der praktischen Anwendung hat sich das ZUGFeRD-Format klar durchgesetzt. Besonders häufig eingesetzt werden:

ZUGFeRD EN16931 mit rund 47,8 %

ZUGFeRD Extended circa 31,5 %

ZUGFeRD/XRechnung bei 18,3%

Demgegenüber spielen Formate nach dem offiziellen XRechnungsstandard – also XRechnung CII und XRechnung UBL – bislang nur eine untergeordnete Rolle und machen nur etwa 2,5 % der gültigen Formate aus.

Zwar erfüllen sie die gesetzlichen Anforderungen präzise und gelten als technisch eindeutig, doch in der unternehmerischen Praxis finden sie bislang deutlich seltener Anwendung.

Wie viele E-Rechnungen sind gültig – und wie viele nicht?

Die Qualität der eingehenden E-Rechnungen hat sich in den vergangenen Monaten spürbar verbessert. Ein zunehmend größerer Anteil der eingehenden Belege erfüllt die formalen Anforderungen gemäß EN 16931 und ist damit für eine automatisierte Verarbeitung geeignet.

Typische Ursachen für eine formale Ungültigkeit sind:

Veraltete ZUGFeRD-Versionen, insbesondere ZUGFeRD 1.0, die nicht mehr den aktuellen Anforderungen entsprechen.

Technisch fehlerhafte XML-Strukturen, die eine maschinelle Weiterverarbeitung verhindern.

Unvollständige Pflichtangaben, etwa fehlende Steuer-IDs, Käuferreferenzen oder Maßeinheiten, die gegen die EN 16931 verstoßen.

Diese Fehler lassen sich durch gezielte Maßnahmen aufseiten der Rechnungssteller und Empfänger deutlich reduzieren. Ein strukturierter Abgleich mit den Anforderungen der Norm sowie eine enge Kommunikation mit den Lieferanten sind entscheidend für stabile, automatisierbare Prozesse.

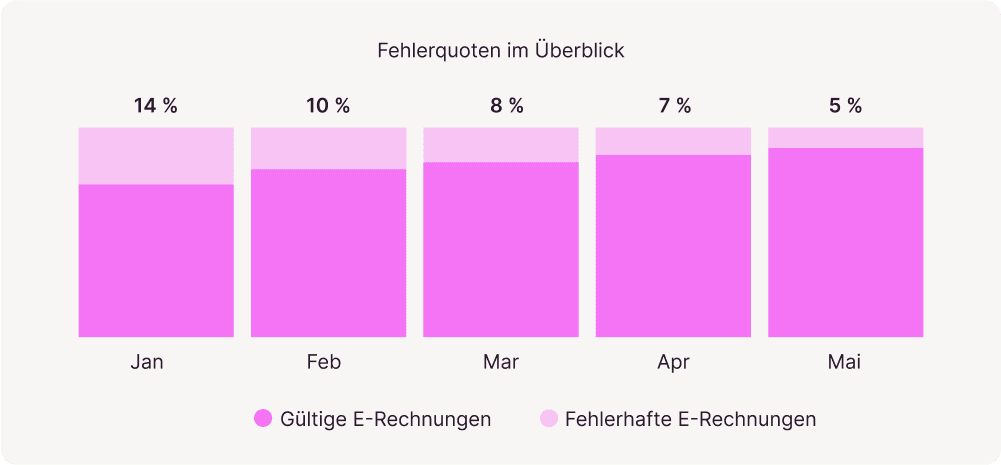

Der Trend: Weniger Fehler, mehr Struktur

Besonders positiv: Die Qualität der eingehenden E-Rechnungen verbessert sich kontinuierlich. Seit Januar 2025 ist der Anteil fehlerhafter E-Rechnungen um etwa zwei Drittel gesunken, obwohl das Gesamtvolumen im selben Zeitraum stark zugenommen hat.

Monatliche Fehlerquoten im Überblick:

Die Entwicklung zeigt eine stabile Verbesserung von Monat zu Monat. In Summe bedeutet das eine Reduktion um knapp 65 % gegenüber dem Jahresbeginn.

Wer empfängt bereits E-Rechnungen?

Die gute Nachricht vorweg: Ein großer Teil unserer Kund:innen hat die Umstellung bereits erfolgreich gestartet.

Aktuell empfangen bereits 58 % der Candis Kund:innen regelmäßig E-Rechnungen – Tendenz steigend.

In den letzten 5 Monaten ist der Anteil der Unternehmen mit E-Rechnungseingang um 16 % gewachsen.

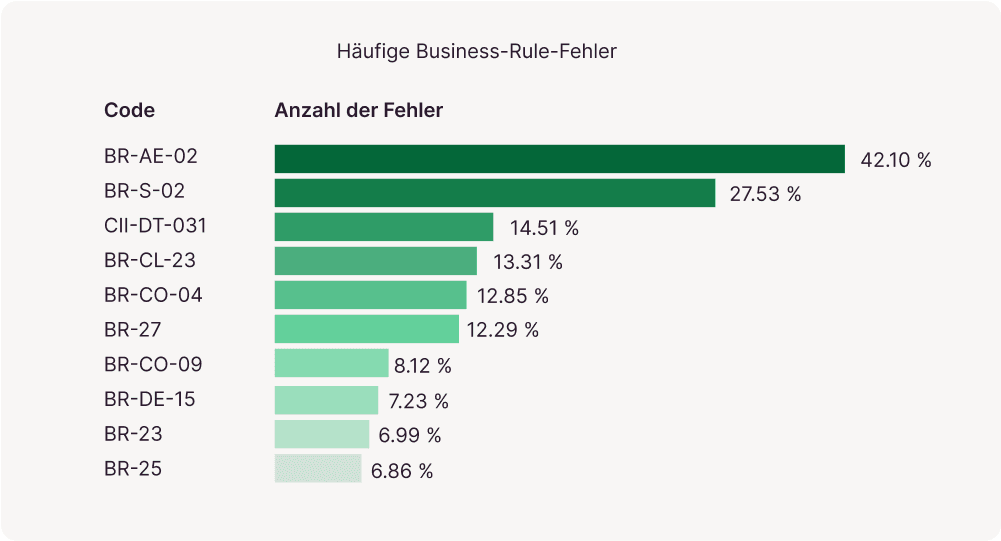

Business-Rule-Fehler bei E-Rechnungen

Neben dem richtigen Format müssen E-Rechnungen auch bestimmte inhaltliche Anforderungen erfüllen – die sogenannten 'Business Rules' der Norm EN 16931. Werden diese Geschäftsregeln verletzt, gilt die E-Rechnung als ungültig und kann nicht automatisiert weiterverarbeitet werden.

Einige Fehler treten besonders häufig auf. Am häufigsten sind Verstöße gegen die Regel: BR-AE-02 – diese betrifft fehlende steuerliche Angaben bei Reverse-Charge-Rechnungen (rund 42,10 % aller Fälle). Auch BR-S-02 (fehlende Steuer-IDs, 27,53 % aller Fehler), CII-DT-031 (falsches Datumsformat, rund 14,51 % aller Fehler) und BR-CL-23 (ungültige Maßeinheiten-Codes, rund 13,31 % aller Fehler) gehören zu den häufigsten Ursachen.

In der folgenden Grafik findest du die Top 10 Business-Rule-Fehler bei Candis Kund:innen. Wer diese typischen Fehler kennt, kann gezielt gegensteuern – zum Beispiel durch Hinweise an Lieferanten oder Systemanpassungen – und die Qualität der eigenen Rechnungsprozesse nachhaltig verbessern.

E-Rechnungen im Realitätscheck: Erkenntnisse aus unserer deutschlandweiten Umfrage

Im Frühjahr 2025 haben wir deutsche Unternehmen zum aktuellen Umsetzungsstand bezüglich E-Rechnungen, inklusive typischer Herausforderungen und Erfolgsfaktoren befragt. Unsere Umfrage unter knapp 100 Unternehmen zeigt: Viele sind in der Umstellung, aber erst wenige haben ihr Ziel erreicht. Während viele bereits E-Rechnungen empfangen oder senden, fehlt es oft an durchgängigen Prozessen, klarer Verantwortlichkeit oder der nötigen Systemintegration.

Die Ergebnisse der Umfrage bestätigen weitgehend die Beobachtungen aus unseren internen Daten: Besonders auffällig ist, dass zwar viele Unternehmen technische Voraussetzungen geschaffen haben, der Anteil tatsächlicher E-Rechnungen am Gesamtrechnungseingang jedoch noch vergleichsweise niedrig bleibt.

Zusätzlich haben wir im Rahmen der Umfrage auch den Versand von E-Rechnungen betrachtet. Hier zeigte sich, dass die praktische Umsetzung beim Versand deutlich hinter dem Empfang zurückliegt und zahlreiche Unternehmen noch vor strukturellen und prozessualen Herausforderungen stehen.

1. Empfang von E-Rechnungen: Wie gut fühlen sich Unternehmen vorbereitet?

Die eigene Einschätzung hinsichtlich des E-Rechnungs-Empfangs fällt insgesamt positiv aus: Teilnehmende Fach- und Führungskräfte aus Buchhaltung, Finanzen, Controlling, IT und Geschäftsführung bewerten ihre Bereitschaft, E-Rechnungen zu empfangen, durchschnittlich mit 3,7 von 5 Punkten.

55 % sehen sich als gut oder sehr gut aufgestellt,

23 % platzieren sich im Mittelfeld,

22 % befinden sich noch ganz am Anfang.

Insgesamt zeigt sich: Die E-Rechnung ist in vielen Unternehmen angekommen, aber beim Umsetzungsstand gibt es große Unterschiede.

2. E-Rechnungen im Alltag: Noch kein Standard

63 % der befragten Unternehmen empfangen bereits E-Rechnungen von einigen oder allen Lieferanten.

Nur 21 % bearbeiten E-Rechnungen standardmäßig,

10 % empfangen noch keine E-Rechnungen.

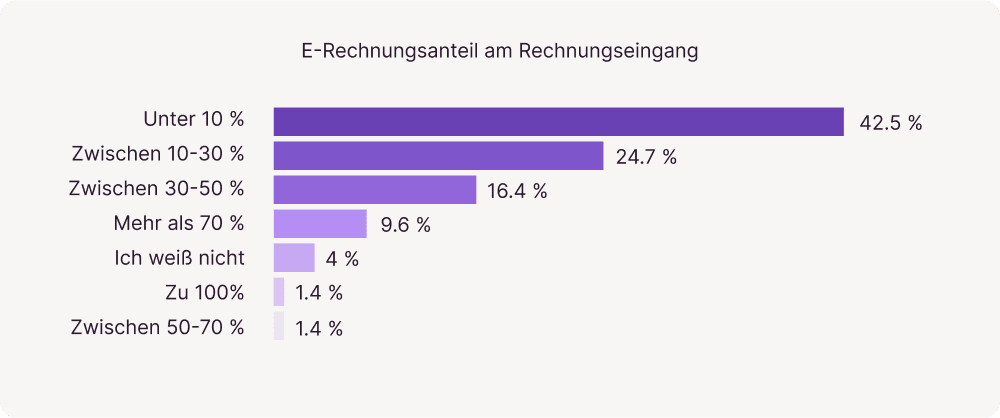

3. E-Rechnungsanteil im Rechnungseingang: Luft nach oben

Fast die Hälfte der befragten Unternehmen (42,5 %) gibt an, dass weniger als 10 % ihrer Eingangsrechnungen als E-Rechnung eingehen.

Nur 11 % erhalten bereits mehr als 70 % ihrer Rechnungen im elektronischen Format.

Lediglich 1,5 % der Befragten gaben an, alle Rechnungen als E-Rechnung zu empfangen.

Obwohl die technischen Voraussetzungen gegeben sind, ist der Anteil an E-Rechnungen in vielen Unternehmen noch gering.

4. Wahrgenommene Vorteile: Compliance-getriebene Umstellung und tatsächliche operative Verbesserungen dominieren

Die meistgenannten Mehrwerte durch E-Rechnungen (Mehrfach-antworten möglich):

45 %: Rechtssicherheit, insbesondere im Hinblick auf die gesetzliche Pflicht ab 2025

28 %: Schnellere Durchlaufzeiten dank effizienterer Freigabeprozesse

28 %: Höhere Datenqualität & Fehlerfreiheit

22 %: Schnellere Vorkontierung

Besonders in der strategischen Zukunftsfähigkeit sehen viele Unternehmen konkrete Vorteile. Leider erkennen knapp 35 % der Befragten derzeit noch keine erkennbaren Vorteile der E-Rechnung.

5. Herausforderungen bei der Umstellung: Technische Hürden und manuelle Nacharbeit

Zu den häufigsten Stolpersteinen zählen (Mehrfachantworten möglich):

Viele Unternehmen kämpfen noch mit Formatvielfalt und unvollständigen Daten, was die Automatisierung erschwert. Bedauerlich ist auch, dass in 15 % der Unternehmen nicht alle im Team genau wissen, wie mit E-Rechnungen umzugehen ist. Doch die gute Nachricht ist, dass 32 % der befragten Personen bislang keine größeren Probleme bei der Umstellung auf den Empfang von E-Rechnungen festgestellt haben.

Oft sind die Herausforderungen aber organisatorisch: fehlende Prozesse, unklare Zuständigkeiten, manuelle Schritte.

Keine internen Prozesse (41 %)

Mangelnde Integration der Systeme (25%)

System unterstützt keine E-Rechnungen (25%)

Kunden bevorzugen PDF oder Papier (25%)

Fehlende Ressourcen (9,4 %)

Von den Unternehmen, die derzeit noch keine E-Rechnungen empfangen, planen 85 % eine Umstellung, der Großteil davon allerdings ohne klaren Zeitrahmen.

6. Versand von E-Rechnungen

Der Versand von E-Rechnungen wird erst ab dem 1. Januar 2028 Pflicht für alle B2B-Unternehmen sein. Obwohl bisher lediglich eine Empfangspflicht besteht, lohnt sich bereits jetzt ein kurzer Blick auf den aktuellen Stand beim Versand.

Im Vergleich zum E-Rechnungsempfang, sind die Befragten bei der Selbsteinschätzung zum Versenden von E-Rechnungen eher zurückhaltender. Unser “Readiness-Score” Durchschnitt liegt bei 3,0 von 5 Punkten. Im Einzelnen:

43 % bewerten sich mit 1 oder 2 (Startphase)

23 % sehen sich im Mittelfeld (3)

34 % bewerten sich mit 4 oder 5 (fortgeschrittene Umsetzung)

Die Ergebnisse unserer Umfrage zeigen, dass viele Unternehmen beim Versand von E-Rechnungen noch am Anfang stehen. 39 % der Befragten versenden derzeit noch keine E-Rechnungen, wobei 6 % sich bisher noch nicht mit dem Versand von E-Rechnungen beschäftigt haben. 44 % geben an, bereits elektronische Rechnungen zu verschicken.

Der Anteil der E-Rechnungen am gesamten Ausgangsvolumen ist bei den meisten Unternehmen noch gering: 26 % der Befragten verschicken weniger als 10 % ihrer Rechnungen im E-Rechnungsformat, 13 % versenden zwischen 10 – 50 % digital und lediglich 21 % erreichen einen Anteil von über 70 %. Ebenfalls 26 % versenden zu 100 % digitale E-Rechnungen.

Wenn es um die Vorteile durch das Versenden von E-Rechnungen geht, werden Rechtssicherheit durch gesetzliche Konformität (72 %) und das positive Kundenimage als digitales Unternehmen (67 %) am häufigsten genannt. Darüber hinaus berichten Befragte von weniger Rückfragen und manuellen Sonderfällen (28 %) sowie von Zeitersparnis (22 %) durch den Wechsel zu E-Rechnungen.

Die größten Hürden, die aktuell die Umstellung auf den Versand von E-Rechnungen behindern, sind der Mangel an definierten, internen Prozessen (41 %), die überwiegende Nachfrage nach PDF- oder Papierrechnungen seitens der Kund:innen (25%), sowie mangelnde Unterstützung für die Erstellung von E-Rechnungen durch die bestehende Faktura- oder ERP-Software (25%).

82 % der ‘Nicht-Versender’ planen eine Umstellung. Die Mehrheit aber ohne klaren Zeitplan, einzelne Unternehmen in den nächsten 3–6 Monaten.

Die Umfrage zeigt, dass zwar bereits erste Fortschritte erkennbar sind, eine flächendeckende Umstellung auf den E-Rechnungsversand jedoch vielerorts noch bevorsteht.

Candis Kund:innen: Erfahrungsbericht aus der Praxis

Praxisbeispiel: Ökoloco verarbeitet 70 % E-Rechnungen und spart damit Zeit

Bei Ökoloco wurde die Umstellung früh angestoßen, auch weil die Geschäftsführung digitalen Prozessen offen gegenübersteht. Heute verarbeitet das Unternehmen rund 70 % der Eingangsrechnungen elektronisch und kommt mit zwei Teilzeitkräften auf ein deutlich höheres Volumen als früher mit einer Vollzeitkraft.

„Ich habe früher in einer sehr digitalen Kanzlei gearbeitet – das hat mich geprägt. Als ich später in ein Großunternehmen kam, wurden digitale Rechnungen dort wieder ausgedruckt und mit Barcodes beklebt. Da wusste ich: So will ich’s nicht machen.“

Der Großteil der eingehenden E-Rechnungen bei Ökoloco stammt von 4 - 5 großen Lieferanten, die Papierpost nur noch vom Schornsteinfeger. Dabei werden 1.000 Rechnungen pro Monat mit 1 FTE prozessiert.

„Fehler entstehen im eigenen Unternehmen. Da hilft keine Software, wenn intern die Prozesse nicht klar sind.“

Bei der Umstellung war besonders die proaktive Kommunikation mit den Lieferanten wichtig:

„Ich habe sie direkt angeschrieben oder den 'Lieferant kontaktieren'-Button in Candis genutzt, um aktiv auf falsche Formate hinzuweisen.“

Warum sie E-Rechnungen uneingeschränkt empfiehlt?

„Wenn ich weiß, dass ich es sowieso umsetzen muss, dann lieber jetzt.“

Und: „Digitales Archivieren ist so viel einfacher. Ich würde es jedem Unternehmen empfehlen.“

Handlungsempfehlungen: In fünf Schritten zur erfolgreichen E-Rechnungspraxis

1. Priorisieren statt parallelisieren: Mit den größten Lieferanten starten

Statt alle Lieferanten auf einmal umzustellen, empfiehlt sich ein fokussierter Pareto-Ansatz: Beginne mit den 10 größten oder rechnungsstärksten Lieferanten. So lässt sich der Umstellungsprozess intern kontrolliert gestalten – ohne dass sofort eine Vielzahl fehlerhafter E-Rechnungen ins Haus flattert.

2. Fehler zulassen – und daraus lernen

Die Einführung neuer Prozesse braucht Zeit. Unternehmen sollten sich des Umstellungsaufwands bewusst sein und aktiv Raum für Optimierung einplanen. Kleine Skalierungsschritte helfen dabei, strukturelle Schwächen frühzeitig zu erkennen und gezielt nachzubessern.

3. Business-Rule-Fehler verstehen – und aktiv kommunizieren

Ein häufiger Stolperstein sind formale Mängel wie fehlende Steuer-IDs oder falsche Maßeinheiten. Hier ist die Buchhaltung gefragt: Du solltest typische Business-Rule-Fehler erkennen, in die eigene Sprache übersetzen und klar an Lieferanten zurückspielen. Nur so lassen sich Fehlerquellen langfristig beseitigen.

4. Lieferanten nicht allein lassen

Funktionen wie „Lieferant kontaktieren“-Button (z. B. in Candis) helfen, fehlerhafte Formate gezielt zu adressieren. Unternehmen sollten diesen Kommunikationsweg aktiv nutzen, um ihre Lieferanten bei der Umstellung zu unterstützen – und so ihre eigene Prozessqualität zu verbessern.

5. Den positiven Trend als Motivation begreifen

Unsere Daten zeigen: Immer mehr Lieferanten senden korrekte E-Rechnungen. Die Qualität steigt, der Aufwand sinkt. Wer jetzt investiert, profitiert langfristig – durch weniger manuelle Arbeit, mehr Automatisierung und eine belastbare digitale Basis.

Fazit: E-Rechnung als Möglichkeit und nicht als Pflicht begreifen

Ein halbes Jahr nach Inkrafttreten der E-Rechnungspflicht zeigt sich: Der Wandel ist in vollem Gange, aber noch längst nicht abgeschlossen. Die Zahl gültiger Formate steigt, die Fehlerquote sinkt – ein deutliches Signal, dass Unternehmen aktiv an der Umstellung arbeiten. Gleichzeitig ist der Anteil elektronischer Rechnungen am Gesamtvolumen vielerorts noch gering. Der Fortschritt hängt maßgeblich davon ab, wie konsequent Unternehmen intern umstellen und extern mit Lieferanten kommunizieren.

Ausblick: Jetzt ist die beste Zeit für den nächsten Schritt

Die Entwicklung der letzten Monate zeigt ein vertrautes Muster. Zu Beginn der Pflicht kam ein kurzer Anstieg, dann folgte eine Phase der Stagnation. Einige Unternehmen sind bereits gut aufgestellt, viele andere zögern noch. Es ist davon auszugehen, dass sich dieses Bild bis zur verpflichtenden Einführung des E-Rechnungsversands nicht grundlegend verändert.

Gerade deshalb ist die Übergangszeit entscheidend. Unternehmen, die jetzt strukturiert umstellen, interne Prozesse optimieren und Lieferanten gezielt einbinden, vermeiden später unnötigen Aufwand. Wer früh beginnt, profitiert nicht nur von weniger Fehlern, sondern auch von einem spürbaren Automatisierungsgewinn und mehr Stabilität im Rechnungseingang.

Mit Candis E-Rechnungen empfangen + freigeben

Anhang

Studie 'E-Rechnungsbereitschaft in Deutschland’

Erhebungszeitraum: 1.4.- 31.5.2025

Erhebungsinstrument: Die Befragung wurde über einen strukturierten Online-Fragebogen durchgeführt. Sie umfasste sowohl geschlossene als auch Multiple-Choice-Fragen, ergänzt durch Skalierungsfragen und freie Antwortmöglichkeiten.

Zielgruppe: Die Umfrage richtete sich an Fach- und Führungskräfte aus Buchhaltung, Finanzen, Controlling, IT und Geschäftsführung in 100 kleinen, mittleren und großen Unternehmen in der Bundesrepublik Deutschland, die in verschiedenen Industrien tätig sind.

Kontakt für Rückfragen: info@candis.io