Das Wichtigste in Kürze

Eingangsrechnungen werden von Lieferanten oder Dienstleistenden versandt, um Zahlungen einzufordern.

Sie werden in formell und sachlich geprüft, bevor sie freigegeben und bezahlt werden können.

Mit einer Softwarelösung läuft dieser Prozess automatisiert ab und entlastet alle beteiligten Mitarbeiter:innen.

Rechnungsfreigabe-Softwares wie Candis bieten u. A. Datenerfassung via OCR-Technologie, digitale Cloud-Archivierung und eine DATEV-Schnittstelle.

Eingangsrechnungen vs. Ausgangsrechnungen – Der Unterschied

Eingangsrechnungen werden von Lieferanten oder Dienstleistenden versandt, um Zahlungen einzufordern. Daraufhin muss die Rechnung in mehreren Schritten geprüft, freigegeben und bezahlt werden.

Ausgangsrechnungen werden an Unternehmen versandt, die Waren oder Dienstleistungen bezahlen müssen. Die Ausgangsrechnung kann vor und nach Erhalt der Ware oder Erfüllung der Dienstleistung gestellt werden.

Bei Eingangs- bzw. Ausgangsrechnungen kommt es nur auf die Perspektive an. Was für ein Unternehmen die Ausgangsrechnung ist, ist für die andere Seite die Eingangsrechnung. Auf beiden Seiten muss die entsprechende Rechnung erfasst und nachvollziehbar in den Büchern aufgeführt werden.

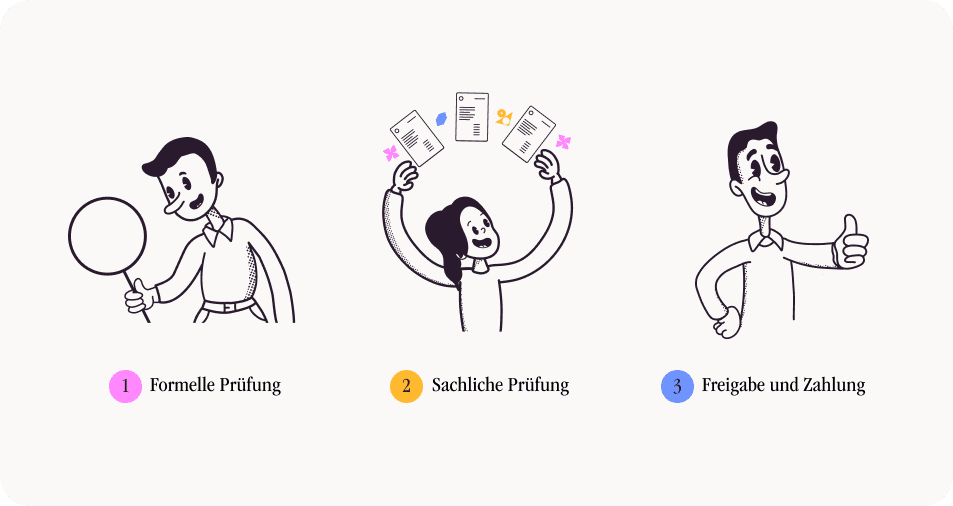

Eingangsrechnungen prüfen in 3 Schritten

Der Prozess der Prüfung sieht folgendermaßen aus:

1. Formelle Prüfung: Alle erforderlichen Pflichtangaben nach § 14 UStG müssen vorhanden sein.

2. Sachliche Prüfung: Lieferschein und Bestellung müssen verglichen werden. Wichtig ist zu prüfen, ob die Ware einwandfrei und in der angeforderten Menge eingetroffen ist. Welche Kostenstellen sind für die interne Leistungsverrechnung relevant?

3. Zahlungsfreigabe: Nach der Freigabe kann die Rechnung beglichen werden.

Weitere Personen können jederzeit in die Absprache und Klärung zu einer Rechnung einbezogen werden.

Mit einer digitalen Lösung kann dieser Prozess deutlich optimiert werden. Eine Rechnungsfreigabe-Software automatisiert Abläufe und schafft eine Übersicht, welche Mitarbeiter:innen die Rechnungen freigeben müssen. So können diese zügiger bezahlt und Skontovorteile ausgenutzt werden.

Die Pflichtangaben der Eingangsrechnung

Welche Angaben auf einer Rechnung stehen müssen, ist in § 14 Absatz 4 des Umsatzsteuergesetzes festgelegt. Folgende Angaben dürfen auf Eingangsrechnungen nicht fehlen:

Vollständiger Name des Unternehmens

Vollständige Adresse des Unternehmens

Datum des Vertragsabschlusses

Kontaktdaten der Kundschaft

Rechnungsdatum

Menge/Art der Ware

Kosten für einzelne Artikel

Gesamtbetrag in netto und brutto

Gesamtbetrag aufgeschlüsselt nach erhobenen Steuern

Gegebenenfalls: Rabatte, Skonti oder Zusatzleistungen

Bankverbindung

Bei einem Warenwert von über 250 Euro müssen zusätzlich die Rechtsform des Unternehmens, die Steuernummer bzw. Umsatzsteuer-ID, eine Rechnungsnummer und das Lieferdatum angegeben werden.

Wurde auf der Eingangsrechnung Umsatzsteuer ausgewiesen, kann das empfangende Unternehmen diese beim Vorsteuerabzug berücksichtigen und die Steuerschuld beim Finanzamt mindern. Für alle Eingangsrechnungen mit umsatzsteuerlicher Relevanz gilt gemäß GoBD eine Aufbewahrungspflicht von zehn Jahren.

Fehler auf Eingangsrechnungen – so muss man handeln

Wenn man Fehler auf Eingangsrechnungen entdeckt, darf man diese nicht selbst korrigieren – sondern nur ausstellende Unternehmen und ausschließlich im Fall einer zwingenden Notwendigkeit.

Wichtig ist, im Falle einer fehlerhaften Eingangsrechnung sofort zu handeln und das ausstellende Unternehmen darüber zu informieren sowie zur Korrektur zu bitten.

Sonst gibt es für das empfangende Unternehmen eventuell Probleme mit dem Finanzamt: Eine Rechnung kann möglicherweise nicht als Betriebsausgabe verbucht werden und man kann den Vorsteuerabzug nicht geltend machen.

Nachteile bei der analogen Verarbeitung von Eingangsrechnungen

Beim manuellen Erfassen von Eingangsrechnungen kommt es häufig zu Problemen für Mitarbeiter:innen.

Bei der händischen Übertragung von Daten in den Computer schleichen sich häufig Flüchtigkeitsfehler wie z. B. Zahlendreher ein. Medienbrüche, die durch das Ausdrucken oder Scannen von Eingangsrechnungen entstehen, führen ebenfalls zu Unrichtigkeiten, deren Korrektur viel Zeit kostet. Im Durchschnitt dauert so die Prüfung einer Papierrechnung 12 Tage.

Durch Krankheits- oder Urlaubstage können Papierrechnungen auch mal liegen bleiben oder vergessen werden. Welche Person die Rechnung aktuell hat, ist häufig unklar, weil der Prozess höchst intransparent verläuft: Man trägt Papierrechnungen von Abteilung zu Abteilung, macht Kopien, erzeugt so auch Dubletten und muss sich auf der Suche nach Daten durch Ordner wühlen.

Dabei geht viel Zeit verloren, die man eigentlich für wesentlichere Aufgaben bräuchte. So werden nicht selten Zahlungsfristen verpasst und die Skontofrist verfällt.

Die Personalkosten steigen ebenso, wenn sich viel administrative Arbeiten in einem Unternehmen ansammeln. Der Monatsabschluss wird so häufig auch ein Chaos.

Eingangsrechnungen digital verarbeiten

Papierrechnungen, die per Post hin und her geschickt werden, stehen in vielen Unternehmen immer noch an der Tagesordnung. Der Nachteil daran ist, dass die Weiterbearbeitung besonders viel Zeit kostet und arbeitsaufwendig ist.

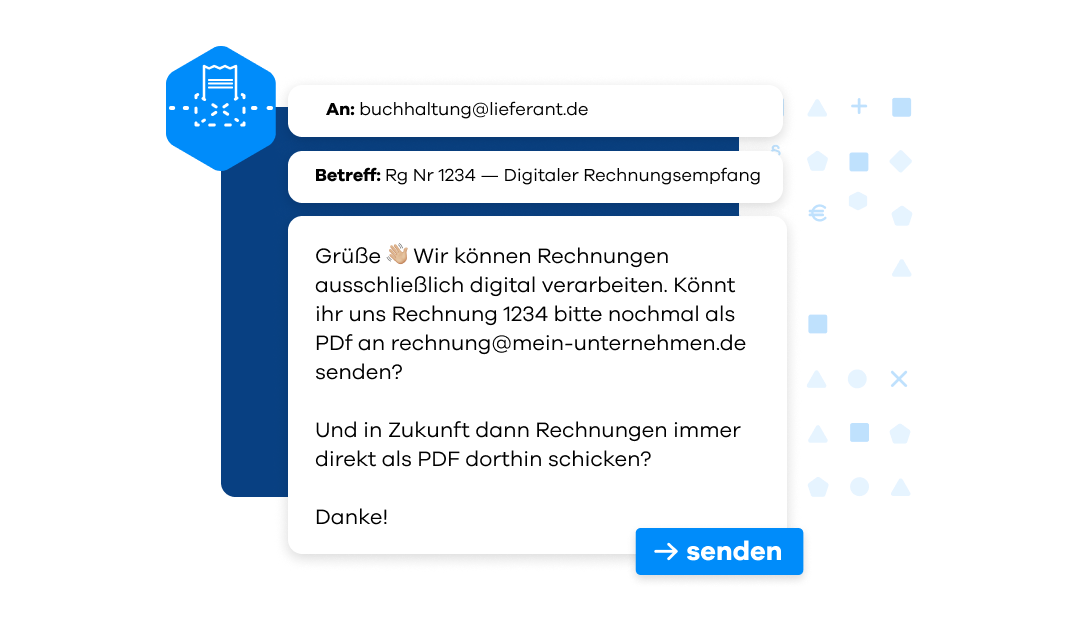

Normalerweise gibt es jede Papierrechnung auch in digitaler Form, weil Eingangsrechnungen nur noch selten mit der Hand geschrieben werden. Das heißt, sie könnten auch einfach per Mail verschickt werden. Kontaktiert am besten eure Lieferanten und fragt, ob sie Eingangsrechnungen in Zukunft direkt per Mail senden können.

Um den Mailverkehr optimal zu organisieren, empfehlen wir außerdem, eine zentrale E-Mail-Adresse nur für Eingangsrechnungen einzurichten. So behält die Buchhaltung immer die Übersicht über eintreffende Rechnungen.

Dadurch wird die Rechnungsprüfung im Aufwand deutlich verschlankt, die Fehleranfälligkeit sinkt, Buchhalter:innen sparen Zeit und Kosten, und die Transparenz über Eingangsrechnungen erhöht sich. Alle Eingangsrechnungen sind direkt an einem Ort zu finden, nach Datum sortiert und können nicht so schnell verloren gehen, was sich besonders bei einer Betriebsprüfung von Vorteil ist.

Bei der Digitalisierung von Eingangsrechnungen kann man Lieferanten per Mail um die Umstellung bitten.

Eingangsrechnungen mit OCR-Technologie erfassen

Als Buchhalter:in kennt man das Problem: Jede Eingangsrechnung hat eine andere Struktur. Mal steht das Datum links, mal unten – grundsätzlich muss man sich bei der formalen Rechnungsprüfung die Pflichtangaben zusammensuchen.

Wie kann da künstliche Intelligenz helfen? Die Abkürzung OCR steht für Optical Character Recognition, was so viel bedeutet wie optische Zeichenerkennung.

Somit können PDF-Rechnungen ausgelesen und in Softwares weiter bearbeitet werden. Manche Rechnungsmanagement-Softwares haben diese OCR-Technologie integriert und erfassen Daten von Eingangsrechnungen automatisch.

Wie archiviert man Eingangsrechnungen digital?

Hat Papier mehr Wert als ein digitales Dokument? Diese Annahme ist nicht nur generell, sondern auch gesetzlich falsch: Das Format, in dem man die Rechnung zugeschickt bekommt, ist das Original – egal, ob analog oder digital.

Eine per Mail zugesandte PDF-Rechnung ist also auch ein Original. Um im Falle einer Betriebsprüfung abgesichert zu sein, sollten digitale Eingangsrechnungen am besten nicht gelöscht und immer korrekt archiviert werden.

Die korrekte Aufbewahrungsfrist für Geschäftsdokumente in Deutschland beträgt laut den GoBD 10 Jahre und in Österreich 7 Jahre. Digitale Eingangsrechnungen müssen also in digitaler Form aufbewahrt werden, was mit einer Software-Lösung ganz automatisch passiert.

Die Verwendung eines Cloud-basierten Archivs ist optimal, weil die Daten so virtuell gespeichert sind und nicht auf Festhardwares verloren gehen. Wir alle kennen das Problem, wenn ein Computer streikt oder eine externe Festplatte nicht auffindbar ist.

Mit einer Cloud kann man von unterschiedlichen Geräten jederzeit auf die Eingangsrechnungen zugreifen und zudem von überall her – egal ob im Büro, Zuhause oder von Urlaub aus.

Eingangsrechnungen digital – so klappt der Umstieg

“Mit Candis verarbeiten wir unsere Eingangsrechnungen inzwischen in 1 - 2 Tagen.”

Das Ziel der Digitalisierung sollte sein, möglichst viele manuelle Schritte aufzuheben und Buchhalter:innen somit viel Kleinstarbeit abzunehmen. Mit einem Rechnungsmanagementsystem wie Candis kannst du den Prozess des Rechnungseingangs und der dazugehörigen Prüfung automatisieren.

Die verankerte OCR-Technologie erfasst die Daten von Eingangsrechnungen automatisch. Die Vorkontierung wird ebenfalls vom Tool übernommen und die Freigabe erfolgt per Klick. Rückfragen oder Probleme können direkt per Kommentar geklärt werden. Im Anschluss an den Export verschiebt Candis die Rechnungen ins GoBD-konforme Archiv, wo sie per Suchfunktion jederzeit wiedergefunden werden können.